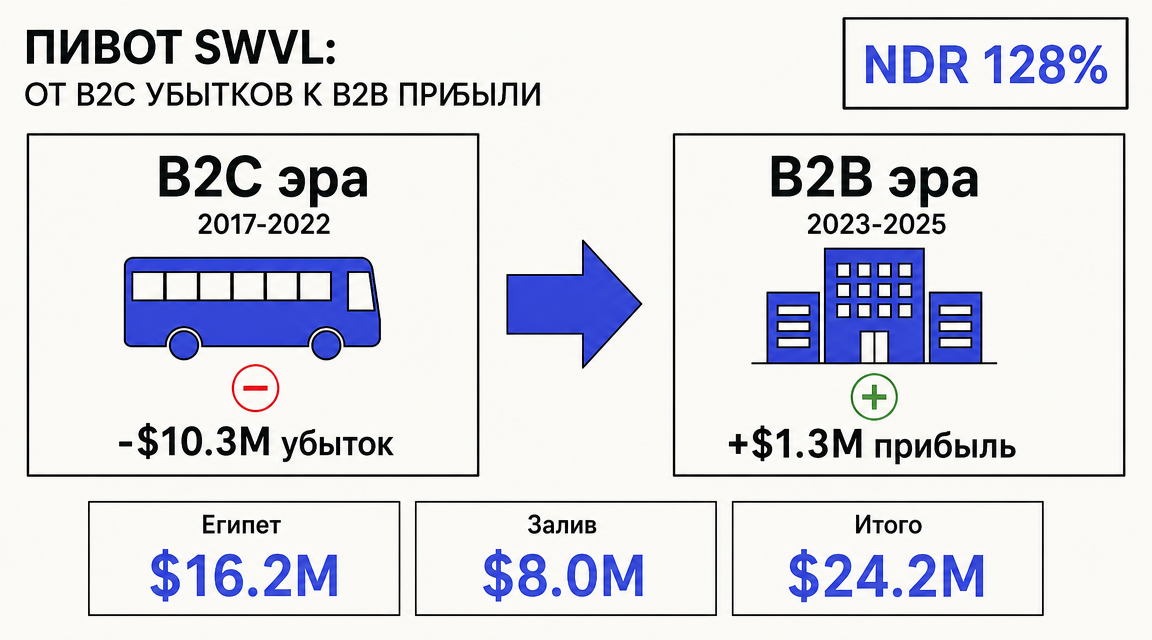

Мостафа Кандил основал Swvl в Каире в 2017 году с бюджетом $30 000. Три года спустя компания возила пассажиров по фиксированным маршрутам в пяти странах, а в 2022 году вышла на Nasdaq через SPAC-сделку при оценке $1.5 млрд. Через полтора года акции упали на 99%, компания дважды сокращала штат и потеряла больше $100 млн накопленным убытком. Сегодня Swvl стоит на бирже около $18 млн — но впервые за всю историю зарабатывает больше, чем тратит.

Что делают

Swvl продаёт корпоративным клиентам управляемые маршруты для перевозки сотрудников. Завод на окраине Каира, штаб-квартира банка в Эр-Рияде, логистический хаб в Дубае — везде одна и та же задача: довезти сотни людей от дома до офиса и обратно, вовремя, предсказуемо, дешевле такси.

Платформа состоит из трёх частей: приложение для сотрудников (бронирование места, трекинг автобуса), приложение для водителей (навигация, расписание, отчёты) и админ-панель для работодателя (маршруты, аналитика, единый счёт). Swvl не владеет автобусами — работает с местными перевозчиками, забирая себе комиссию за технологию и управление маршрутами.

Монетизация — подписка плюс комиссия за рейс. Корпоративный клиент платит фиксированную сумму за маршрутную сеть, плюс переменную часть в зависимости от загрузки. Средний контракт длится 12-24 месяца.

Swvl позиционирует себя как платформу «умной мобильности» — маршруты, аналитика и fleet management в одном продукте.

Swvl позиционирует себя как платформу «умной мобильности» — маршруты, аналитика и fleet management в одном продукте.

Юнит-экономика

| Метрика | Значение | Источник |

|---|---|---|

| Выручка FY2025 | $24.2 млн (+41% г/г) | Nasdaq PR |

| B2B-доля выручки | 84% ($20.3 млн) | GlobeNewsWire |

| Чистая прибыль FY2025 | $1.3 млн | Nasdaq PR |

| Валовая прибыль | $4.4 млн (~18%) | Nasdaq PR |

| NDR (чистое удержание) | 128% | Nasdaq PR |

| Египет | $16.2 млн (+20% г/г) | Nasdaq PR |

| Страны Залива | $8.0 млн (+122% г/г) | Nasdaq PR |

| Бэклог контрактов | $38.2 млн | GlobeNewsWire |

| Операционные расходы | $7.2 млн (-36% г/г) | GlobeNewsWire |

Valuation на Nasdaq сейчас около $18 млн — меньше годовой выручки. При бэклоге $38 млн и растущем GCC-направлении рынок пока не переоценил компанию после SPAC-травмы.

Fleet Management Platform: маршруты, расписание водителей, аналитика загрузки — всё в одном окне для корпоративного клиента.

Fleet Management Platform: маршруты, расписание водителей, аналитика загрузки — всё в одном окне для корпоративного клиента.

Бюджет на запуск аналога

| Статья | Сумма |

|---|---|

| Разработка платформы (MVP: 3 приложения + бэкенд) | $30-50 тыс. |

| Интеграция с местными перевозчиками (первые 5-10 партнёров) | $5-10 тыс. |

| Первые корпоративные продажи (2-3 человека на 6 мес) | $15-30 тыс. |

| Маркетинг и юридическая база | $5-10 тыс. |

| Итого MVP в одном городе | $55-100 тыс. |

Swvl начинали с $30 000 собственных денег в 2017 году — но тогда рынок B2C-райдхейлинга требовал меньше инфраструктуры. Для B2B-модели нужен отдел продаж и интеграции с HR-системами клиентов с первого дня.

Точка дизрапта

Корпоративные перевозки — рынок, который десятилетиями работал на звонках диспетчеру и бумажных маршрутных листах. Компания с 500 сотрудниками в промзоне Каира тратила 6-8 часов в неделю менеджера HR только на координацию автобусов. Swvl заменил это одним дашбордом.

Технологический слой делает три вещи: оптимизирует маршруты (алгоритм учитывает пробки, смены, адреса сотрудников), даёт предсказуемый SLA для работодателя (GPS-трекинг, push-уведомления, отчёты по пунктуальности) и снижает стоимость на 25% за счёт динамической загрузки.

Ключевой метрикой стал NDR 128% — существующие клиенты в среднем увеличивают траты на Swvl на 28% в год. Завод подключает вторую смену, банк добавляет филиал, логистическая компания масштабирует маршруты на новый хаб.

Ключевой разворот: из убыточного B2C-райдхейлинга в прибыльный B2B-сервис для корпоративных клиентов.

Ключевой разворот: из убыточного B2C-райдхейлинга в прибыльный B2B-сервис для корпоративных клиентов.

Конкурентное преимущество

Swvl накопил два актива, которые тяжело скопировать. Первый — данные о маршрутах и загрузке в Египте и странах Залива за семь лет. Каждый новый клиент улучшает алгоритм оптимизации для всех остальных в том же городе. Второй — контрактный бэклог на $38.2 млн с крупными мультинациональными корпорациями и госструктурами. Переключить таких клиентов на конкурента — процесс на 6-12 месяцев с тендером, пилотом и интеграцией.

Местные конкуренты (Shuttlers в Нигерии, SWAT Mobility в Сингапуре) работают в своих регионах. Глобальные игроки вроде Via сфокусированы на государственном транспорте в США и Европе. Ниша корпоративных маршрутов на Ближнем Востоке и в Африке — пока территория Swvl.

Отдельный лендинг для корпоративных клиентов: шаттлы от метро до офиса, перевозка смен, трансферы.

Отдельный лендинг для корпоративных клиентов: шаттлы от метро до офиса, перевозка смен, трансферы.

Как выходили на рынок — и как выходить тебе

Как Swvl реально вышел и рос

Тяга в B2C появилась без отдела маркетинга. В первый день после запуска в Каире один из первых пассажиров сфотографировал поездку и выложил в соцсети с подписью, что проезд дешевле такси — на следующий день Swvl был топовым приложением в стране. За первый месяц набралось около 150 бронирований, через два года — миллионы в месяц. Сработала не реклама, а одна боль: короткая поездка в Каире стоила $3 при зарплате $300-500 в месяц, а Swvl возил по фиксированному маршруту в разы дешевле (How We Made It in Africa).

Свои автобусы Swvl не покупал. Команда подключала существующих владельцев автобусов и водителей, которые ставили свою машину на фиксированный маршрут — так предложение росло без капитальных вложений в парк. Через четыре месяца после запуска Careem (потом куплен Uber) вложил $500 тыс., подтвердив модель (The National). Бывший работодатель Мостафы Кандиля дал и деньги, и доверие к команде.

Главный разворот случился после SPAC-краха. Розничный B2C жёг деньги: поездки дешёвые, маржа тонкая, спрос сезонный, выручка в слабеющем египетском фунте. В 2024-2025 Swvl сознательно ушёл из убыточных потребительских маршрутов в прибыльный B2B — перевозку сотрудников по контракту. B2C-выручка за это время даже снизилась на 8% до $3.9 млн, и это было плановое сокращение ради высокомаржинальных корпоративных контрактов (WeeTracker).

Продавать корпорациям и государству Swvl стал прямыми продажами под длинные контракты. Это не самообслуживание — это переговоры с крупным работодателем, пилот, тендер, интеграция. Сделки многолетние и накапливаются: контракт на перевозку для проекта NEOM в Саудовской Аравии продлили на три года на сумму около $4 млн с ростом до $5.2 млн к концу срока, доведя партнёрство до шести лет (GlobeNewsWire). В клиентах — Holiday Inn и Siemens в Саудовской Аравии, Bosch в Египте (Swvl). Доля повторяющейся выручки выросла до 85%, а долларовых контрактов — с 18% до 34%, что снизило валютный риск.

Выход на новые страны Swvl частично купил, а не построил. С 2021 по 2022 год компания поглотила Viapool (Аргентина, Чили), Shotl (Европа, Бразилия), Door2door (Берлин, лицензирование технологии городам в десяти странах Европы) и Volt Lines (Турция) (Wikipedia). Каждое поглощение давало готовую команду, технологию и доступ к локальным контрактам. Не всё удержалось: сделку по британской Zeelo на оценочные $100 млн отменили из-за обвала рынков, а из Пакистана Swvl ушёл (TechCrunch). Урок честный: массовая скупка ради географии без дисциплины по деньгам чуть не убила компанию — выжили, когда вернулись к прямым продажам и прибыльным рынкам.

Как выходить билдеру с похожим продуктом

Кому продавать первым. Не «бизнесу вообще», а конкретно: заводы, склады, логистические хабы, колл-центры и крупные стройки со сменным персоналом в 200-2000 человек, расположенные там, куда общественный транспорт не дотягивает — промзоны на окраинах, объекты за городом. Это сегмент с самой острой болью: люди опаздывают на смену или увольняются из-за того, что до работы час пешком от ближайшей остановки.

Почему им. У такого работодателя логистика людей — не каприз, а условие работы производства. Опоздание смены = простой линии, текучка = расходы на найм и обучение. Бюджет уже есть: либо в статье на персонал и АХО, либо в виде кустарного решения — арендованные автобусы по звонку диспетчеру и таблица в Excel. Решение принимает директор по персоналу, директор по операциям или АХО — конкретный человек, которого можно найти и которому можно посчитать экономию. Триггер покупки — новая смена, переезд производства, рост штата или жалобы на опоздания.

Как достать первых 10-50. Руками. Прямой выход на HR и АХО крупных работодателей в промзонах — обход, звонки, письма по списку предприятий района. Партнёрство с местными автобусными парками: у них есть машины и водители, но нет ни софта, ни выхода на корпоративного клиента — ты приносишь им контракт, они тебе предложение без капзатрат. Государственные и муниципальные тендеры на перевозку. Источник списка работодателей — промышленные кластеры, технопарки, реестры резидентов ОЭЗ.

Последовательность. Первые 10 — founder-led sales: основатель сам ездит к заказчику, считает экономику, запускает пилот, чинит маршрут вручную. Первые 100 — нанимаешь 2-3 продавцов под прямые продажи, упаковываешь повторяемый питч и типовой контракт на 12-24 месяца. Масштаб — выход в новые города через партнёрство с локальными парками и, если позволяют деньги, покупку мелких региональных перевозчиков (но дисциплинированно — урок Swvl про массовую скупку без контроля денег). Главный рычаг на каждом этапе разный: сначала доказать экономию на одном маршруте, потом — повторяемость, потом — дистрибуция.

Оффер первого разговора. Не «купите платформу управления перевозками», а узкий вход: «дайте один проблемный маршрут или одну смену — за неделю запустим, дадим вам дашборд с трекингом и отчётом по опозданиям, посчитаем экономию против вашего текущего решения». Платный или почти бесплатный пилот снимает главное возражение — «а вдруг не сработает». Дальше расширение идёт само: новая смена, второй цех, второй филиал — это и есть механика NDR 128% у Swvl.

С кем не начинать. Малый офисный бизнес без сменного персонала — нет боли, нет бюджета. Розничные потребители-пассажиры — это убыточный B2C, из которого Swvl как раз сбежал. Заказчики с длинным согласованием без выделенного бюджета на логистику персонала — съедят месяцы на ровном месте. Привязку к РФ-рынку — кому это продавать в России, через какие каналы и какой стек — смотри в следующей секции.

Применение в России и СНГ

Локальные аналоги

Рынок корпоративных перевозок в России фрагментирован. БизнесБас, Bus For Business, 1001bus, ПМ-Логистикс — это перевозчики с сайтами, не технологические платформы. Они сдают автобусы в аренду, но не оптимизируют маршруты алгоритмами, не дают корпоративному клиенту дашборд с аналитикой и не работают по подписной модели.

SaaS-платформы управления корпоративными перевозками в России нет. Ближайшее — модули маршрутизации в 1С и самописные решения у крупных промышленных компаний.

Регуляторика

Лицензирование пассажирских перевозок — 220-ФЗ «Устав автомобильного транспорта». Для нерегулярных перевозок (корпоративные шаттлы) лицензия не нужна, но перевозчик-партнёр должен иметь допуск. Обработка персональных данных сотрудников (адреса, маршруты) — 152-ФЗ, хранение на территории РФ.

Стек под РФ

- Карты и маршрутизация: Яндекс.Карты API, 2ГИС API

- Платежи: Тинькофф Бизнес (эквайринг, автосписания), ЮKassa для разовых оплат

- Хостинг: Yandex Cloud, Selectel

- Каналы привлечения: Яндекс.Директ (запросы «корпоративные перевозки»), холодные продажи через HR-директоров, партнёрства с транспортными компаниями

- Коммуникации: Telegram-бот для сотрудников вместо нативного приложения (быстрее MVP, выше adoption в РФ)

Вердикт по применимости

Применимо с адаптацией. Рынок большой (промзоны Москвы и Подмосковья, Казань, Екатеринбург, Новосибирск — тысячи предприятий с проблемой доставки смен), конкуренции в формате SaaS-платформы нет, но нужны прямые продажи и интеграция с местными перевозчиками.

Риски

- Низкая валовая маржа — 18%. Это не классический SaaS с маржой 70-80%. Swvl зависит от стоимости перевозчиков и топлива. Рост цен на дизель бьёт по марже напрямую.

- Страновой риск. 67% выручки — Египет, где курс фунта нестабилен. В 2024 году девальвация съела часть долларовой выручки. Компания переходит на контракты в долларах, но это работает не со всеми клиентами.

- Nasdaq compliance. Рыночная капитализация около $18 млн при минимуме $35 млн для Nasdaq. Компания пока удерживается, но делистинг остаётся реальным риском.

- Масштабирование B2B требует времени. Цикл продажи корпоративного контракта — 3-6 месяцев. Рост линеен, пока не появится самообслуживаемый продукт для среднего бизнеса.

Вердикт

Swvl показал, что корпоративные перевозки в развивающихся странах — жизнеспособный B2B-бизнес с NDR 128% и выходом в прибыль, а в России эту нишу ещё никто не занял как SaaS-платформа.