TL;DR

Коротко

- Что: on-prem AI для документирования, конвертации и тестирования легаси-кода (COBOL, Oracle Forms, PL/SQL, PowerBuilder, RPG)

- Рынок: $29,4 млрд (2026) → $66 млрд (2031)

- Раунд: $6,6 млн seed (июнь 2026), лид — VentureFriends

- Выручка: не раскрыта (seed-стадия)

- Вердикт для РФ: принцип применим — импортозамещение создаёт принудительную волну миграции, узкий легаси-стек посилен для соло+AI

- Сложность: высокая — длинный цикл сделки, энтерпрайз-продажи, compliance-требования

Завязка

Есть кодовая база, которую никто не трогает. Не потому что хорошо работает — а потому что никто не знает, что там внутри. Автор системы уволился в 2003 году, документации нет, тесты писались «на потом», а «потом» так и не наступило. Банк держит на этом стеке расчёт зарплат для 40 000 сотрудников. Вот это и есть рынок Kodesage.

По оценкам аналитиков, 91 из 100 крупнейших банков мира до сих пор держат ядро операционных систем на мейнфреймах. COBOL — язык 1959 года — ежегодно обрабатывает транзакций на триллионы долларов. Это не ностальгия, это инфраструктурная зависимость, из которой нельзя выйти за год.

Что делают

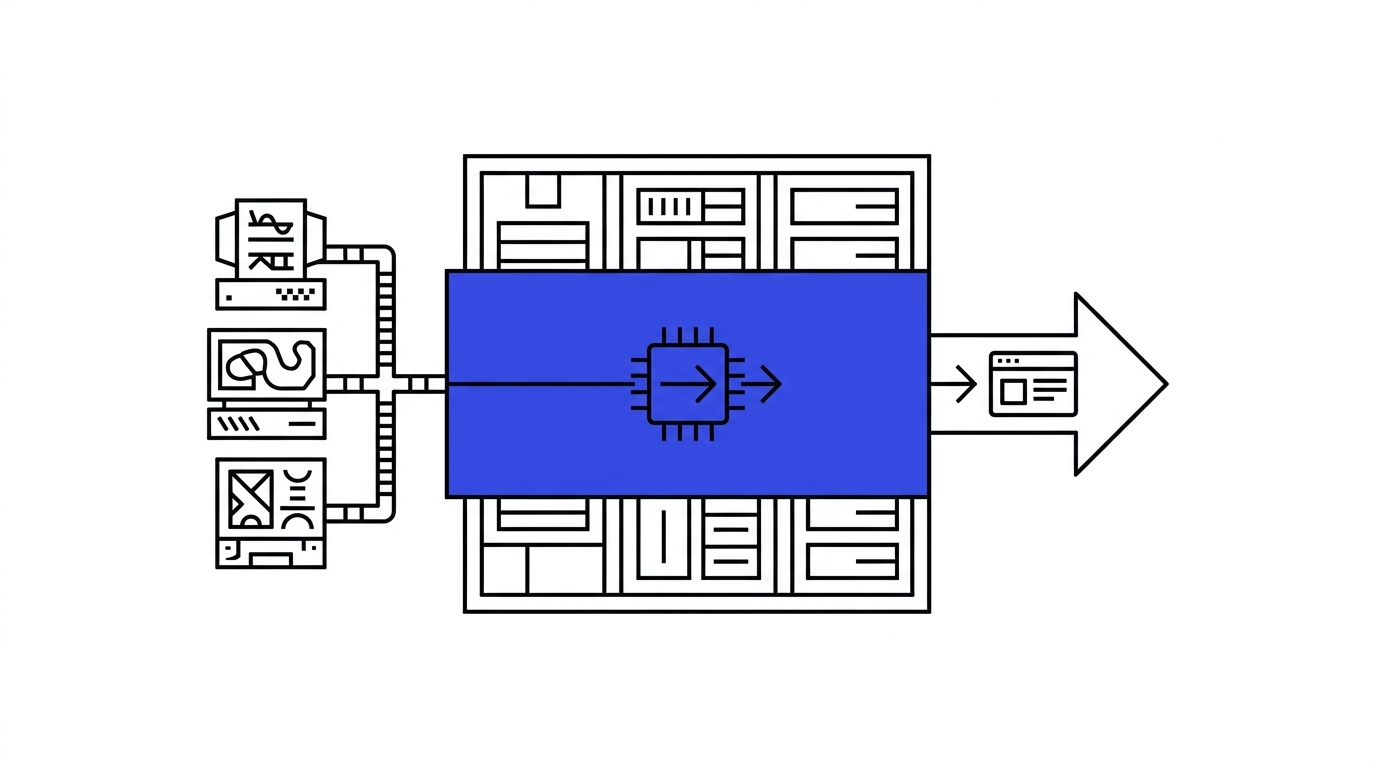

Kodesage — on-prem AI-платформа, которая закрывает пять задач вокруг легаси-кода: автоматический discovery структуры кодовой базы, генерация документации, конвертация кода между стеками, создание тестового покрытия и поддержка в проде. Поддерживаемые стеки — COBOL, Oracle Forms, PL/SQL, PowerBuilder, RPG. Это именно те технологии, на которых держится операционный центр регулируемых отраслей: банки, страхование, энергетика, транспорт, телеком, госсектор.

Ключевое ограничение-особенность: платформа работает целиком внутри инфраструктуры клиента. Никакой код не уходит во внешние API, никакие данные не покидают контур. Для compliance-команд крупного банка это не просто удобство — это единственная модель, которую они вообще готовы рассматривать. Именно поэтому облачные AI-инструменты общего назначения не конкурируют с Kodesage напрямую: они закрыты по политике безопасности ещё до того, как попадают на демо.

Основана в 2024 году тремя основателями из Венгрии — Гергей Домби (CEO), Миклош Сурди и Дьёрдь Силади. По составу инвесторов (венчурный фонд Portfolion — известен как венгерский фонд OTP Bank) и именам — Центральная Европа, регион с плотным банковским легаси и дефицитом COBOL-специалистов.

В июне 2026 года компания закрыла seed-раунд на $6,6 млн — лид VentureFriends, участвует Portfolion. Среди бизнес-ангелов — Кристиан Сегеди (сооснователь xAI) и Марио Гётце (футболист). Присутствие Сегеди говорит скорее об экосистемных связях, чем о стратегическом партнёрстве.

Юнит-экономика рынка

Выручку Kodesage публично не раскрывает — seed-стадия, нет ни одной верифицированной цифры MRR или ARR. Честно указываю это.

Но экономика рынка, в который они входят, верифицирована:

| Метрика | Значение | Источник |

|---|---|---|

| Рынок модернизации легаси 2026 | $29,4 млрд | аналитика рынка, альт. оценка $19,82 млрд |

| Рынок к 2031 | ~$66 млрд | прогноз, CAGR ~15% по альт. оценке |

| Ставка консультанта-модернизатора | $150–300/час | рыночный бенчмарк |

| Типовой бюджет миграции банковского ядра | десятки млн $ | отраслевые оценки |

| Срок миграции банковского ядра | 2–5 лет | отраслевые оценки |

| Экономия времени при AI-инструменте | 30–50% | данные Mechanical Orchard |

Это services-heavy ниша с огромными чеками и длинными циклами. Продаёт не «подписку на $99/мес», а «сократим вашу пятилетнюю миграцию до двух с половиной лет и сэкономим $15 млн». Ценностное предложение формулируется в деньгах и месяцах, а не в фичах.

Такой разбор с финмоделью — каждый день в @solopreneuro.

Считаем экономику одного проекта

Kodesage не публикует MRR — но можно оценить экономику одного типового контракта в нише:

| Параметр | Оценка | Комментарий |

|---|---|---|

| Первый контракт (пилот) | $50–150K | типично для энтерпрайз PoC в легаси |

| Полный контракт (миграция модуля) | $500K–$3M | по аналогии с Mechanical Orchard, vFunction |

| Цикл от demo до подписания | 6–18 месяцев | регулируемый сектор, бюджетные циклы |

| Gross margin платформы (оценка) | 70–80% | типично для B2B-software при on-prem |

| Команда на первый контракт | 3–5 человек (2 ML + 1 solutions architect + 1 PM) | оценочно |

Это не SaaS-метрики с trial → paid за 14 дней. Это enterprise-motion: один контракт в год на команду — уже хороший год.

Что нужно, чтобы запустить одну вертикаль

| Нужно | Конкретика |

|---|---|

| Бюджет старта | $200–500K (runway на 12–18 мес до первого контракта) |

| Команда минимум | 2 человека (ML + domain expert по легаси-стеку) |

| Главный актив | носитель знаний по конкретному стеку (COBOL или Oracle Forms) |

| Цикл до первой выручки | 9–18 месяцев |

| Главная сложность | выход на ЛПР в банке или госструктуре |

| Преимущество узкой специализации | один стек (не пять) = понятный питч, быстрый POC |

Для соло-строителя это не $200K и не 18 месяцев — это $30–50K и 3 месяца до первого платного PoC, если взять один конкретный стек (например, только документирование Oracle Forms) и одну конкретную боль одного конкретного клиента.

Технологический клин: почему AI меняет расчёт

До AI discovery кодовой базы выглядел так: нанять COBOL-специалиста (их дефицит нарастает — среднему носителю экспертизы 50–60 лет), платить $150–200/час, получать документацию через полгода. AI-подход меняет расчёт:

- Discovery: LLM разбирает структуру легаси-кода за часы, а не месяцы. Строит граф зависимостей, выявляет «мёртвые» ветки и неочевидные связи.

- Документирование: генерация из кода, а не из памяти уволившегося сотрудника. Результат воспроизводимый.

- Конвертация: не дословный перевод синтаксиса (это ловушка), а репликация поведения — что система делала, то и должна делать после миграции.

- Тесты: автогенерация тестового покрытия на базе discovery — сначала зафиксировать текущее поведение, потом мигрировать.

Ключевой технологический сдвиг: AI не заменяет COBOL-специалиста на выходе — он позволяет трём-четырём людям делать работу, которая раньше требовала команды из 20. Это дельта, которая меняет экономику проекта для клиента.

Adoption-кривая: early stage. GitHub-репозитории с COBOL-AI тулингом набирают тысячи звёзд за месяцы. Ниша прошла точку «это невозможно» и входит в фазу «это работает, но никто ещё не доминирует».

Альтернативы и конкурентный ров

Два основных аналога из США — и они показывают разные стратегии захвата рынка.

Mechanical Orchard (США, Series B $50 млн от GV) — подход услугового типа: репликация поведения системы, а не дословный перевод кода. Партнёрство с Thoughtworks сократило миграцию COBOL→Java до 50% по срокам. Это services+software гибрид, не чистый продукт.

vFunction (США) — AI-архитектурная модернизация монолитов в cloud-native сервисы. Фокус шире — не только легаси-языки, но и модернизация Java-монолитов. Облачный подход.

Kodesage занимает позицию, которую ни один из них напрямую не закрывает: on-prem платформа с фокусом на compliance-regulated verticals плюс специфические стеки (PowerBuilder, RPG — не только COBOL). Это не конкуренция лоб в лоб, а захват сегмента, где облако закрыто по регуляторике.

Конкурентный ров строится на switching cost и data moat: чем больше legacy-систем компания прогнала через платформу, тем лучше модели понимают именно этот контекст. Плюс отношения с ЛПР в банке — это актив, который нельзя скопировать.

Как выходить на рынок

GTM Kodesage. Публичной истории о первых 10 клиентах нет — компания основана в 2024, seed закрыт в 2026, детали продаж не раскрывались. По косвенным признакам: венгерский рынок (через Portfolion → связи с OTP Group), founder-led sales через личные связи основателей в ЦЕ банковском секторе.

Как выходить тебе с похожим продуктом.

ICP для первого контракта: средний региональный банк (не Сбер, не топ-5 — у них уже есть внутренние команды), страховщик второго эшелона или региональная энергетическая компания с легаси-АБС или учётной системой на Oracle Forms/PL/SQL. Боль: один носитель знаний, который вот-вот уйдёт на пенсию, и нет документации.

Первые 10 клиентов — не через тендер и не через маркетинг. Механика:

- Выйти на CTO или архитектора через профессиональные сообщества (конференции по банковскому IT, секции по импортозамещению).

- Предложить бесплатный PoC на одном модуле за 2–4 недели — не «оцените продукт», а «мы задокументируем один ваш модуль Oracle Forms, вы получите артефакт независимо от результата».

- Артефакт PoC сам становится продажей: показываешь CTO граф зависимостей их системы, который они не видели никогда.

Что не работает: холодные рассылки, Product Hunt, SEO. Цикл продажи — 6–18 месяцев. Это исключительно relationship-motion.

Применение в России и СНГ

Это один из редких случаев, когда принцип работает для РФ даже сильнее, чем на западном рынке.

Три волны, которые создают рынок прямо сейчас:

Импортозамещение. Банки и госструктуры вынуждены уходить с Oracle, SAP, IBM — это принудительная миграция с жёсткими дедлайнами и политическим давлением. Кодовые базы, написанные под эти платформы, нужно либо конвертировать, либо переписать. Discovery и документирование — первый шаг любой такой миграции.

Дефицит носителей знаний. Специалисты по Oracle Forms, Delphi, старым АБС (RS-Bank, IBSO, Diasoft ранних версий) — люди 45+. Этот рынок труда сжимается. Когда они уходят, знание уходит с ними.

Регуляторное давление ЦБ. Требования по непрерывности бизнеса, документированию критических систем, тестовому покрытию ядровых компонентов — всё это создаёт compliance-спрос, который раньше закрывался дорогостоящим консалтингом.

Что посилено соло+AI-строителю:

Не нужно строить Kodesage целиком. Узкая вертикаль:

- Только Oracle Forms → веб (конкретная АБС или учётная система)

- Только PL/SQL-документирование для одного банковского стека

- Только автогенерация тестов для критических COBOL-процедур

Каждая из этих задач — $20–50K контракт с одним клиентом, который можно закрыть командой из двух человек за 3–4 месяца. Не платформа, а инструмент с понятным ROI.

Стек для РФ: AI-слой через OpenRouter (или локальные модели на Yandex Cloud для data residency), хостинг Selectel или VK Cloud, интеграция через стандартные Oracle/IBM коннекторы. Юридически — IT-компания с лицензией на ПО, договор NDA + SLA.

Каналы выхода: конференции Bankir.ru, CNews Forum, секции ЦБ по импортозамещению, профессиональные чаты банковских IT-директоров в Telegram.

Регуляторика: 152-ФЗ (данные не покидают контур — это уже закрыто on-prem-подходом), требования ЦБ к аутсорсингу критических функций (потребуется SLA и аттестация).

Вердикт по применимости: принцип применим с адаптацией. Строить Kodesage-клон смысла нет. Строить узкоспециализированный AI-инструмент под один легаси-стек в одной регулируемой отрасли — посильная задача для команды 1–2 человек с правильными контактами.

Риски

Цикл продажи убивает кэшфлоу. 12–18 месяцев от первого контакта до подписанного контракта — это нормально для enterprise legacy, но убийственно для команды без runway. Без $200–300K за спиной входить в этот рынок опасно.

Зависимость от ключевых людей. AI-платформа без domain expert по конкретному стеку — это продукт без продаж. Если ваш единственный COBOL-специалист уходит, теряете и возможность закрыть следующий контракт. Та же болезнь, которую лечите у клиента.

Compliance как барьер входа. On-prem — это не только конкурентное преимущество, это и операционная тяжесть: каждый клиент требует отдельного деплоя, поддержки, обновлений. Масштабируется хуже SaaS.

AI-качество на специфических стеках. COBOL и RPG — нишевые языки с малым объёмом публичных обучающих данных. Fine-tuning на реальных кодовых базах клиентов — дорогое удовольствие, и у каждого банка своя специфика. Обещать «автоматическую конвертацию» и получить 60% качества на первом клиенте — репутационный риск.

Конкуренция со стороны крупных игроков. IBM, Accenture и Capgemini давно продают legacy modernization как сервис. AI-стартап с $6,6 млн seed конкурирует с практиками на тысячи консультантов. Единственная защита — скорость, специализация и цена.

Exit-comps: за сколько продают похожее

Для понимания потолка: рынок M&A в legacy modernization software не публичен, но аналоги:

- Micro Focus (COBOL-инструменты) куплен OpenText в 2023 году за $6 млрд — но это зрелый бизнес с тысячами лицензий.

- vFunction привлекал раунды при оценках в диапазоне $100–200M (оценочно по раундам).

- Mechanical Orchard после Series B $50M оценивается в $200–400M (оценочно).

Для B2B software в enterprise-нише типичный мультипль при M&A — 5–8x ARR. Первый сценарий выхода для такого бизнеса — не IPO, а стратегическое поглощение системным интегратором или крупным вендором (IBM, Accenture, Cognizant).

Вердикт

Kodesage берёт реальный, огромный и скучный pain — легаси-код гниёт, носители знаний увольняются, compliance не позволяет отправить данные в облако — и продаёт AI как клин для понимания и миграции. Узкая вертикаль одного стека посильна даже команде из двух человек при наличии правильных контактов и runway.

Ещё разборы в нише enterprise B2B:

- Mechanical Orchard: mechanical-orchard.com

- vFunction: vfunction.com