Майкл Хантер женился в Греции в 2018 году, и пока его жена принимала поздравления, он принимал звонки клиентов по ипотеке. Будучи брокером в Дубае, он понял простую вещь: процесс получения ипотеки в Заливе устроен так, что брокер должен быть на телефоне круглосуточно — иначе клиент уйдёт к другому банку или просто потеряет терпение. После свадьбы Майкл с партнёром Арраном Саммерхиллом подал заявку в акселератор Wamda X и за два года построил Holo — первую цифровую ипотечную платформу Залива. К маю 2026 года Holo обработал 80 000 клиентов, проводит AED 1 миллиард ($272 млн) транзакций ежемесячно и только что закрыл $22 млн Series A под лидом саудовского Impact46 при участии Mubadala. В нише, где конкуренты до сих пор работают через email и звонки на личные мобильные.

Что делают

Holo — это маркетплейс ипотек + цифровой брокер + платформа «купи квартиру». Клиент заходит на сайт, заполняет короткую анкету (доход, тип визы, бюджет), и за 30 минут получает предодобрение с конкретными офферами от 20+ банков ОАЭ. Дальше платформа сама связывается с банком, готовит документы, помогает с оценкой недвижимости и сопровождает сделку. Параллельно работает The Hub — сервис, который сводит уже одобренных покупателей с агентствами недвижимости и застройщиками. Клиент платит ноль — платформа зарабатывает комиссию с банка за каждую выданную ипотеку плюс комиссию с застройщика за приведённую сделку.

Holo выдавал AED 200 млн уже в первые 10 месяцев существования (2020 год, разгар пандемии), AED 550 млн за второй год и AED 1 млрд ежемесячно к 2026 году. Параллельно запустили Holo X — white-label-версию платформы, которой пользуются 40+ компаний ОАЭ для финансирования своих клиентов. С 2022 года работают в Саудовской Аравии — там стали первым лицензированным цифровым ипотечным брокером в королевстве, что в стране, где Vision 2030 требует поднять долю собственников жилья с 47% до 70% к 2030 году, означает место в очень нужной экосистеме.

Главная страница Holo: сравнение ипотек 20+ банков ОАЭ за минуту, без звонков.

Главная страница Holo: сравнение ипотек 20+ банков ОАЭ за минуту, без звонков.

Юнит-экономика

| Метрика | Значение | Источник |

|---|---|---|

| Транзакции, ежемесячно | AED 1 млрд (~$272 млн) | useholo.com |

| Клиентов с момента запуска | 80 000+ | useholo.com |

| Series A раунд | $22 млн, май 2026 | MENAbytes |

| Лид-инвестор | Impact46 (Саудовская Аравия) | MENAbytes |

| Соинвесторы | Mubadala, Rua Growth Fund, anb seed, Salica Oryx, Dubai Future District Fund | MENAbytes |

| Средняя комиссия брокера в ОАЭ | 0.5–1% от суммы кредита | расчёт по рынку |

| Средняя ипотека в ОАЭ | AED 1.8 млн ($490 тыс.) | Holo data, оценка |

Если AED 1 млрд транзакций × средняя комиссия 0.5% = AED 5 млн в месяц (~$1.36 млн), то годовая выручка только с комиссии за выдачу — около $16 млн. Плюс комиссии от застройщиков через The Hub, плюс лицензионные платежи от Holo X. Раунд $22 млн при таких показателях даёт оценку в $80–120 млн post-money — то есть мультипликатор 5–7× к годовой выручке. Это нормально для регионального fintech-маркетплейса с лицензией.

Бюджет на запуск

Чтобы войти в эту нишу с нуля — посчитаем по UAE (порог входа ниже, чем в Саудовской Аравии).

| Статья | Сумма | Что входит |

|---|---|---|

| Лицензия брокера | $25 000 | UAE Mortgage Broker License + регистрация LLC во Free Zone |

| Команда, 6 месяцев | $45 000 | Solo + 2 контрактника: разработчик + ипотечный консультант |

| Сайт + интеграции | $10 000 | MVP на Next.js, интеграции с 2–3 банками вручную |

| Маркетинг | $15 000 | SEO + Google Ads + LinkedIn первые 6 месяцев |

| Итого | ~$95 000 | До первой сделки |

Точка дизрапта

Старый ипотечный брокер в Дубае работал так: клиент пишет в WhatsApp, брокер вручную пересылает запрос в 5 банков, неделю собирает офферы, потом неделю переводит документы, потом ещё неделю гоняет клиента по подписям. Цикл — 30–45 дней, и брокер реально нужен только на 3 часа из них. Holo автоматизировала все три петли: анкета вместо переписки в мессенджере, API-коннекторы с банками вместо ручной пересылки, цифровая подпись и валидация документов вместо встреч в офисе. Время выдачи упало с 45 до 14 дней, а маржа на одной сделке выросла с обычных $1 500–2 000 у брокера до $3 000–4 000 у Holo при том же ценнике клиенту — потому что Holo обслуживает каждого клиента в 6 раз быстрее, что значит в 6 раз меньше менеджеров на ту же выручку.

Команда Holo: 100+ человек, два британских ко-фаундера, офисы в Дубае и Эр-Рияде.

Команда Holo: 100+ человек, два британских ко-фаундера, офисы в Дубае и Эр-Рияде.

Конкурентный ров

Главный ров — банковские интеграции и лицензии. Чтобы платформа реально показывала живые ставки, нужны API-договорённости с каждым банком отдельно. У Holo их 20+ в ОАЭ — это годы переговоров и интеграций. Второй ров — данные. Holo знает, какая семья с каким доходом и стажем работы получает одобрение в каком банке, и это позволяет показывать клиенту реальные шансы ещё до подачи. Третий ров — лицензия SAMA в Саудовской Аравии: Holo был первым цифровым брокером, получившим её, и пока остаётся единственным с реальным масштабом. Конкурент должен потратить минимум 18 месяцев и $2–3 млн только на регуляторку, не считая интеграций.

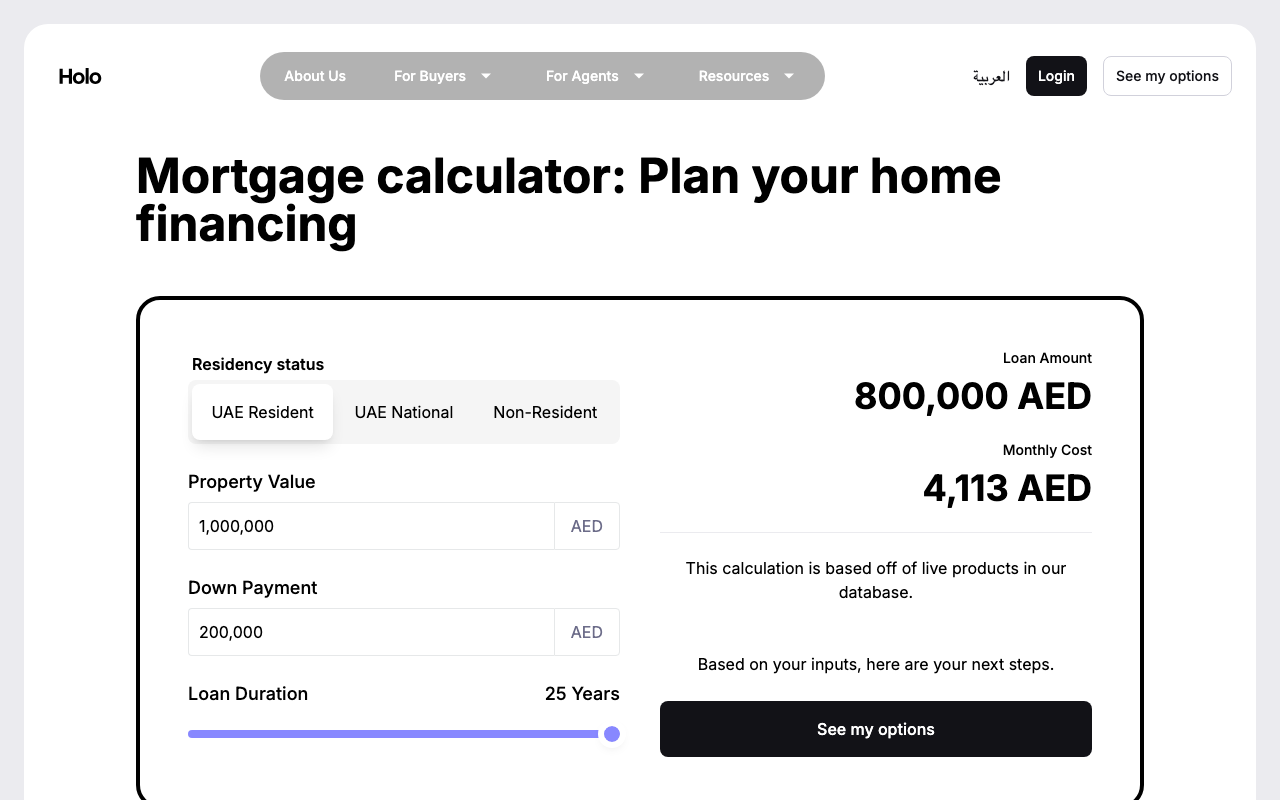

Ипотечный калькулятор Holo: 800 000 AED при цене недвижимости в 1 млн AED и ставке 25 лет — 4 113 AED в месяц. Реальные продукты из живой базы банков, не маркетинговая отрисовка.

Ипотечный калькулятор Holo: 800 000 AED при цене недвижимости в 1 млн AED и ставке 25 лет — 4 113 AED в месяц. Реальные продукты из живой базы банков, не маркетинговая отрисовка.

Применение в России и СНГ

Локальные аналоги. В РФ цифровой ипотечный рынок плотно занят: Домклик Сбера обрабатывает 40%+ всех ипотек страны, Банки.ру и Финуслуги ЦБ работают как агрегаторы заявок. Compare.ru и Сравни.ру — общие сравнялки. Прямого аналога Holo, который доводит клиента до сделки, в РФ нет — все остальные либо отдают лид банку, либо просто показывают калькулятор. Холо-подобная роль есть у независимых ипотечных брокеров типа Кредитор, но без цифровой платформы.

Регуляторика. В РФ деятельность ипотечного брокера не лицензируется, но банк обязан проверить агента по 115-ФЗ. Реальные барьеры — это не закон, а отношения: топ-5 банков платят комиссию только тем агрегаторам, кого считают «своими» (Циан, ДомКлик, Финуслуги), новичков пускают неохотно. Для платежей и подписи документов работают YooKassa и КриптоПро.

Стек под РФ. Платежи — YooKassa или Tinkoff Acquiring, AI — GigaChat или YandexGPT для анкеты-консультанта, карты — Яндекс.Карты для подбора по локации, хостинг — Yandex Cloud (нужно по 152-ФЗ), телефония — Voximplant.

Каналы. Telegram (главное место общения покупателей жилья — каналы про ипотеку и недвижимость), VK для семейной аудитории, Яндекс.Директ под запросы «рефинансирование», «семейная ипотека», 2ГИС для гео-таргетинга по новостройкам.

Вердикт по РФ. Прямой клон Holo — неприменимо, ниша занята Сбером. Применимо с адаптацией: вертикальный брокер для одного сегмента — например, цифровая платформа специально под рефинансирование (триллион рублей рынка, низкая цифровизация, банкам выгодно платить агентам), или под IT-ипотеку (нужна экспертиза по разным банкам). Реальная точка входа — рынки СНГ: myBank в Казахстане уже работает, но в Узбекистане, Армении, Грузии прямых аналогов Holo нет, а ипотечный рынок там растёт по 15–20% в год.

Риски

- Регуляторная зависимость. Изменение правил Central Bank UAE или SAMA в одну сторону — и всё бизнес-модель меняется. Пример: ЦБ ОАЭ в 2022 году ужесточил LTV-лимиты на иностранных нерезидентов, и весь рынок просел на 6 месяцев.

- Конкуренция с банками. Эмиратские банки сами строят digital-приложения. Если ENBD или ADCB решит сделать собственный сравнялку с другими банками — Holo теряет основной канал.

- Концентрация на двух рынках. 95% выручки — ОАЭ и Саудовская Аравия. Любая локальная история (геополитика, цены на нефть, миграционные правила) бьёт сразу по всему бизнесу.

- Долгий цикл сделки. Средняя ипотека в Заливе — 25 лет. Если рынок недвижимости охладится, поток новых клиентов снижается, а удержать существующих сложно — они уже подписались.

Вердикт

Holo обрабатывает $272 млн транзакций в месяц на рынке, где конкуренты до сих пор берут трубку. В РФ повторить нельзя — Сбер забрал поляну. Можно повторить в Узбекистане, Армении или Грузии — там нет ни цифровых брокеров, ни конкуренции от госбанков, а ипотека растёт по 15–20% в год. Стартовый бюджет — $40–80 тыс. на лицензию и команду, окупаемость — 18–24 месяца с момента первой сделки.