Студия на чужой аудитории: как устроена модель build-manage-co-own на самом деле

Индустрия построена на нарративе про сотни миллионов. GenFlow «помог создателям заработать $300 млн». Beast Industries закрыла год с выручкой $473 млн. Стивен Бартлетт владеет холдингом на $425 млн. Цифры красивые — и почти все они описывают что угодно, только не прибыль студии.

Аудированная реальность выглядит иначе. У GenFlow за 2023 финансовый год чистая прибыль впервые вышла в плюс — £1,3 млн, при том что чистые активы компании отрицательные (−£132 556). Beast Industries никогда не была прибыльной: около $200 млн кумулятивных убытков, из которых $110 млн+ пришлись на 2024 год. Бартлетт зарабатывает не как студия, а как инвестор — через ранние чеки в Huel, который в 2026 году купил Danone примерно за $1,1 млрд. Whalar Group при выручке $102 млн в 2023 году потеряла $9,1 млн операционно.

Это не значит, что модель не работает. Это значит, что между «студия строит бизнес на аудитории создателя» и «студия зарабатывает на этом» — дистанция, которую PR-материалы не измеряют.

Этот разбор — про то, как устроена модель изнутри: механики сделок, воронки привлечения, реальные цифры по каждому игроку, российские кейсы с данными из реестров.

Почему модель длинная: структурная экономика студии

Прежде чем разбирать конкретные компании — важно понять, почему у этой модели такой разрыв между PR-нарративом и реальностью.

Студия зарабатывает на росте стоимости доли или на текущих платежах из портфеля. Проблема первого пути: выходы из потребительских брендов создателей — редкость. Кто купит фитнес-приложение блогера с 500 000 пользователей? Стратегический покупатель вроде крупной медиакомпании или FMCG-бренда — возможно. Но таких сделок в индустрии единицы. Huel — исключение, а не правило. В большинстве случаев студия получает долю в бизнесе, который растёт, платит дивиденды или не платит — и никогда не продаётся.

Поэтому успешные студии выстраивают текущий поток: GenFlow через межкорпоративный биллинг, Night через агентскую комиссию, российские операторы через операционный контроль и дивиденды. Те, кто рассчитывал только на рост стоимости доли, либо сжигают equity (Audos), либо слишком ранние для выводов (Slow, Creator Deal HQ).

Второй структурный момент: студия — это сервисный бизнес, замаскированный под инвестиционный. GenFlow c 66 сотрудниками обслуживает 250+ создателей. Это не SaaS, который масштабируется без людей. Каждый новый портфельный бренд требует команды — дизайнеров, разработчиков, менеджеров проектов, маркетологов. Маржа сдавливается с обеих сторон: нанимать людей стоит всё дороже, а создатели хотят лучших условий сделки.

Отсюда логика GenFlow, которая поначалу выглядит контринтуитивно: зарабатывай на услугах сегодня (биллинг £1,98 млн трём брендам в FY2023), а долю удерживай как опцион на будущее. Это честнее, чем ждать IPO портфельной компании.

Третий момент: аудитория блогера — не клиентская база студии. Создатель с 2 млн подписчиков не гарантирует, что эти люди купят его приложение или продукт. Конверсия зависит от совпадения ниш, от качества продукта, от ценовой чувствительности аудитории. Feastables сработал: шоколадные батончики — понятный продукт, низкая цена, широкое розничное распределение. Многие другие «бренды-на-аудитории» провалились, потому что аудитория не конвертировалась в покупателей.

Суть модели: четыре типа сделки

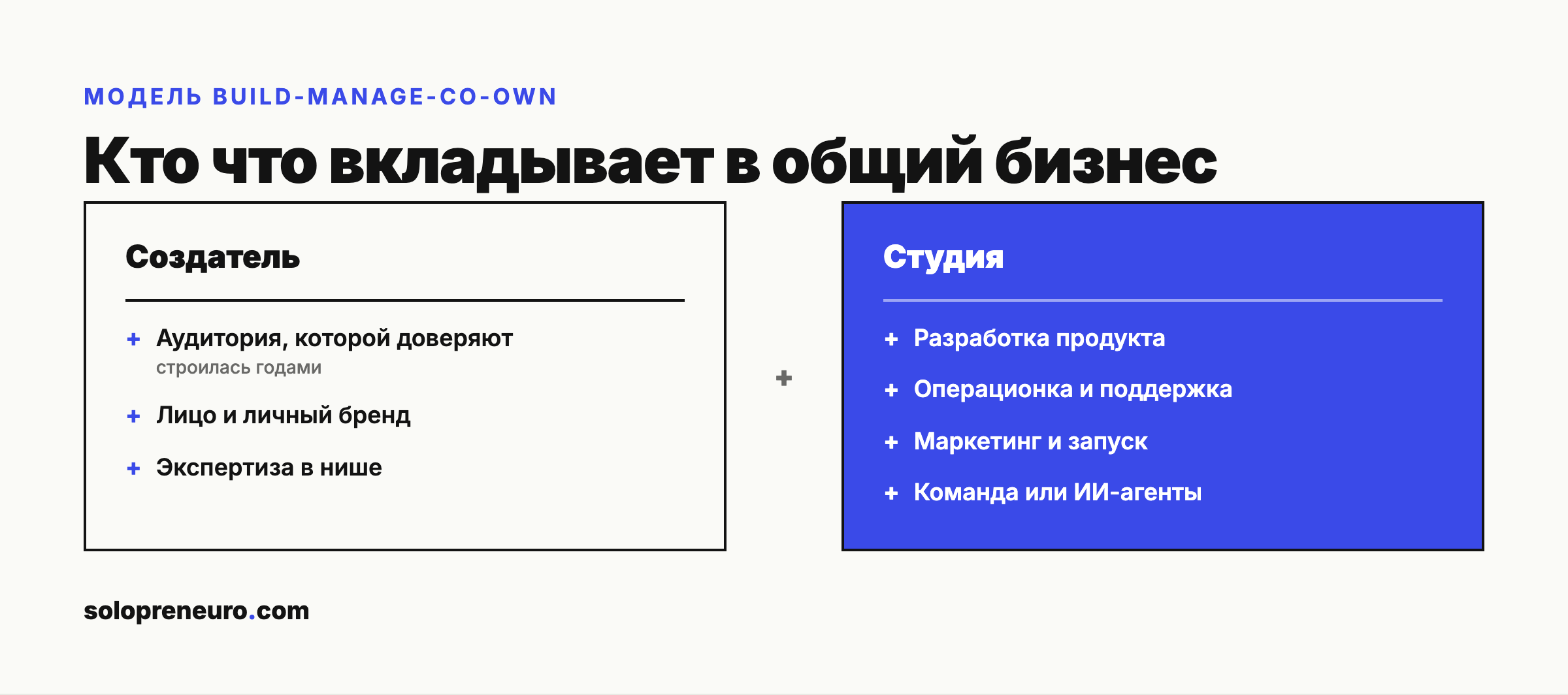

В основе — простой обмен. Создатель контента приносит аудиторию и личный бренд. Студия берёт на себя разработку продукта, операционное управление, маркетинг и часто — первоначальные деньги. Взамен получает долю в бизнесе, который строится на этой аудитории.

Это не агентство: агентство делает работу и уходит, студия остаётся совладельцем. Это не венчурный фонд: фонд покупает долю за деньги, студия «покупает» долю за компетенции и труд. Это не холдинг одного создателя — студия работает с десятками или сотнями создателей одновременно, это портфельная ставка.

Создатель вносит аудиторию и бренд, студия — продукт, операционку и запуск. Деньги в сделку не вкладываются.

На рынке сложились четыре основных типа сделки:

Доля в бизнесе. Студия строит продукт — совместное юрлицо, где создатель и студия — совладельцы. Студия участвует в прибыли и в потенциальном выходе через продажу. Пример: GenFlow, Creator Deal HQ.

Комиссия с выручки без доли. Студия строит бизнес, создатель сохраняет 100% компании, но платит студии процент от дохода бессрочно — как комиссию маркетплейса. Пример: Audos (15%).

Услуги за долю. Студия предоставляет операционные компетенции — производство, дистрибуция, управление — в обмен на долю, без формального строительства нового юрлица. Пример: Magnetic Labs, российские операторы Паулюс+Клочков, Пальмачинский+Пляскин.

Разделение выручки. Без юридического совладения: студия и создатель делят доход по договору. Ближе к агентскому соглашению, чем к партнёрству. Пример: FitStars в России.

Отдельно стоит холдинг одного создателя — когда создатель сам выступает «студией» для собственных продуктов. Beast Industries, steven.com. Структурно та же механика, но без стороннего партнёра за долю.

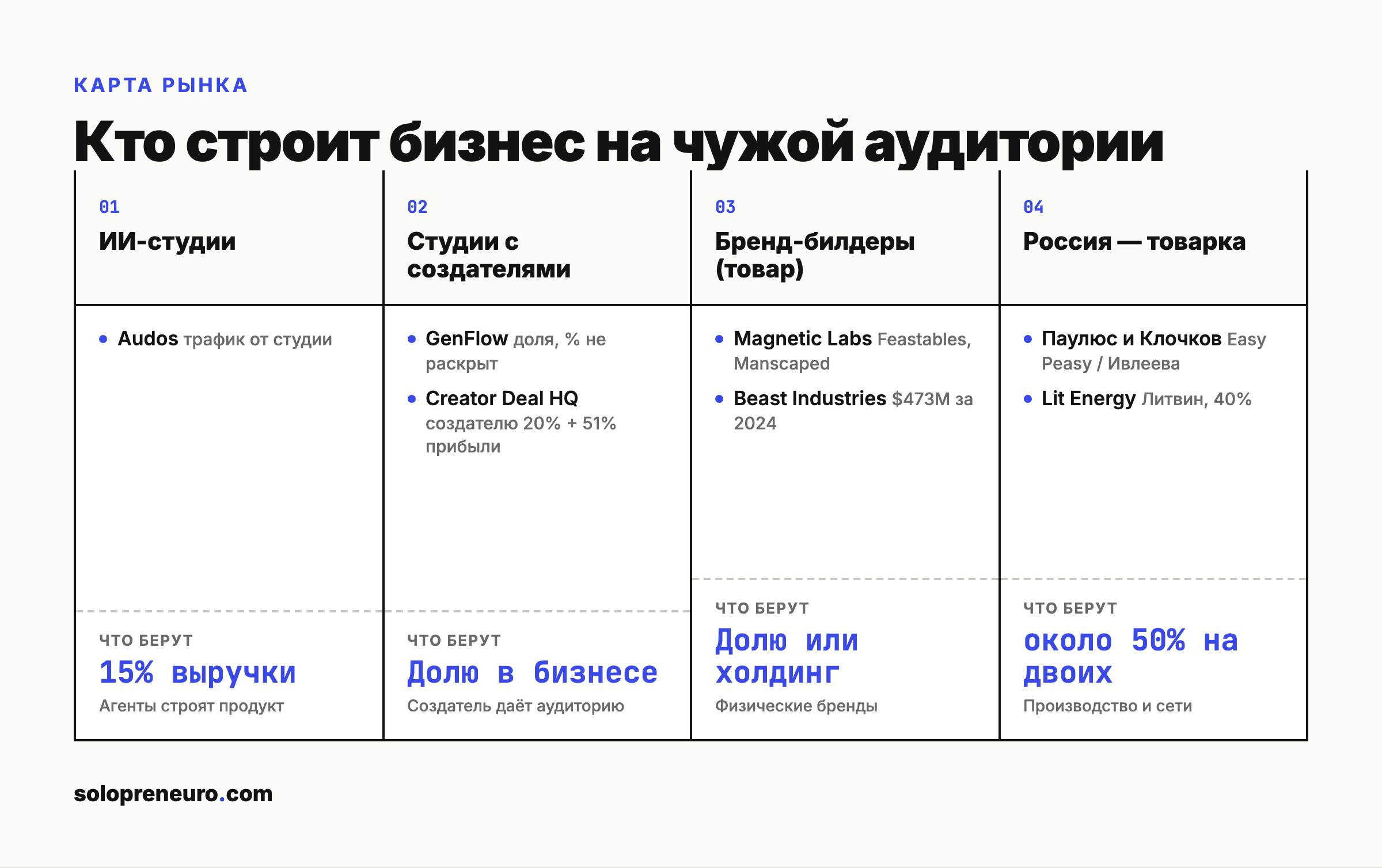

Кейсы: девять игроков в деталях

Четыре типа игроков — от ИИ-студий до российской товарки — и что каждый забирает за свою работу.

GenFlow (Шан Ханиф, Великобритания)

GenFlow — британская компания, номер по Companies House 09083410, основана в 2016 году Шаном Ханифом в Ковентри. Самоназвание — «brand-as-a-service»: не помогают продвигать чужие бренды, а строят создателю его собственный продукт с нуля.

Механика сделки и доли. Схема три в одном: build (разработка продукта), manage (операционное управление), co-own (совладение). Для каждого бренда GenFlow инкорпорирует отдельное юрлицо — создатель со временем вестится в контроль (25-50%), GenFlow удерживает миноритарную позицию плюс место в совете. Точные проценты не раскрываются. Но реальный денежный двигатель — не доля в будущем выходе, а межкорпоративный биллинг: в финансовом году 2023 GenFlow Ltd выставил своим брендам счета за услуги — Project Nootropic £1 247 027, Ownu Fit £329 113, Big Day Lifestyle £409 019. Это подтверждено аудитом PKF Littlejohn. Модель работает как управляющая компания с аффилированным портфелем, а не как чистый equity-партнёр.

Параллельная выручка — платный курс Genflow Growth Accelerator ($399 за базовый доступ, около $8 000 за 6-месячную программу). Сам по себе он и отдельный поток дохода, и верхняя часть воронки привлечения.

Как привлекают создателей. Три канала. Первый — личный бренд Ханифа: подкаст «Life of an Entrepreneur», аккаунт @shangenflow в X. Второй — курс Genflow Growth Accelerator: люди платят за образование и попадают в орбиту. Третий — репутация через флагманские кейсы: когда Neutonic или Shreddy показывают числа, остальные создатели идут сами. Ростер сформировался вокруг фитнес-велнес-кластера: Иман Гаджи, Грейс Беверли, Али Абдаал, Крис Уильямсон, Джеймс Смит, Майк Тёрстон. Питч прямой: «хватит делать интеграции на чужие бренды — строй свой продукт, мы владеем стеком и маржой вместе». Внутренний инструмент Genlytics моделирует, какой продукт с вероятностью купит аудитория создателя.

Зарабатывают ли сами. Данные подтверждены аудитом PKF Littlejohn (Companies House, 09083410). Выручка FY2023 — £14,07 млн (+24% к £11,26 млн в FY2022). Операционная прибыль — £1,01 млн (год до — убыток −£1,64 млн). Чистая прибыль за год — £1,29 млн. Впервые за историю компании. Но есть нюансы: прибыль подкручена налоговым кредитом на НИОКР в £280 000. Чистые активы компании — отрицательные (−£132 556). Компания держится на письме поддержки от группы плюс займе BGF. Нематериальные активы капитализированы на £5,79 млн — это разработка, которую учли на балансе. Сотрудников срезали с 87 до 66. Ранее привлечено £8 млн Series A от BGF в январе 2021 года.

Флагманский кейс. Neutonic (Project Nootropic Ltd 14766765) — ноотропный энергетик, созданный в партнёрстве с Риш Кумаром. Три миллиона банок продано, $10 млн+ выручки с ноября 2023 года, $3,7 млн привлечено при оценке $20 млн в середине 2025 года. Для читателя из СНГ: ноотропики — добавки, которые маркетируются как улучшающие когнитивные функции. Продаются как энергетик, но с дифференциацией через «умный» состав. Второй кейс — Shreddy (приложение с Грейс Беверли): выкуплено создателем, что означает, что GenFlow получил деньги за долю. TALA — личная компания Беверли, выросшая до £5,2 млн выручки и также выкупленная — уже не через GenFlow.

Audos (Хенрик Верделин, Николас Торн, США)

Audos — американская студия, строящая компании с помощью ИИ-агентов. Основатели ранее создали студию Prehype с портфелем из 30+ компаний, включая BarkBox (подписка на товары для собак) и Ro (телемедицина).

Механика сделки и доли. Принципиальное отличие от GenFlow: Audos не берёт долю в компании создателя совсем. Вместо этого — 15% с выручки бессрочно, без участия в капитале. Модель ближе к комиссии маркетплейса, чем к венчурному партнёрству. Стартовый чек — до $25 000 (реальный первый чек в SwingCaddy составил $50 000). ИИ-агент берёт на себя интервью с основателем, исследование рынка, таргетированную рекламу на запуске.

Как привлекают создателей. Самое нетривиальное — платная реклама в Instagram и Facebook, ведущая в разговорный ИИ-агент, который интервьюирует потенциального основателя. Это одновременно воронка привлечения и механизм проверки спроса: если реклама работает и человек проходит интервью — значит, ниша как минимум достаточно интересна, чтобы кто-то кликнул. В марте 2026 года Audos купили No Cap — платформу с 100 000+ точек данных по основателям и сообществом из 9 000 человек. Это добавило к воронке готовую базу людей с намерением строить бизнес.

Зарабатывают ли сами. Собственная выручка не раскрыта. В июне 2025 года закрыт раунд на $11,5 млн от True Ventures с участием Никласа Зеннстрёма (сооснователь Skype). Команда около 5 человек — ИИ-плечо компенсирует малый штат. Трекшен заявлен (self-reported): 10 000+ начали процесс, около 1 000 активны. Модель структурно требует большого объёма портфеля, чтобы 15% от выручки тысяч небольших бизнесов дали значимый доход. Пока этого объёма нет — компания жжёт equity.

Флагманский кейс. SwingCaddy.ai — сервис ИИ-анализа гольф-свинга. Первый чек $50 000, заявленный годовой оборот $100 000+. По российским меркам: гольф в США — массовый спорт среднего класса, аудитория широкая. Продукт работает как подписка: загружаешь видео своего удара, ИИ разбирает технику.

Magnetic Labs (Бен Эйкотт, Калифорния)

Magnetic Labs — калифорнийская студия потребительских брендов, основанная Беном Эйкоттом. До этого Эйкотт был CMO Feastables (шоколадные батончики MrBeast) и SVP в Manscaped.

Механика сделки и доли. Студия заявляет работу по схеме build or acquire с «iconic talent». Конкретные условия сделок публично не раскрыты. Воронка — личная сеть Эйкотта: люди, которых он знает через Feastables, Manscaped и их орбиты.

Как привлекают создателей. Исключительно через личный нетворк основателя. Нет открытых заявок, нет продуктизированного term sheet. Это ставка на репутацию: если ты работал CMO у бренда, который за два года вырос до $380 млн выручки — к тебе придут сами.

Зарабатывают ли сами. Данные не раскрыты. Размер фонда, выручка, условия сделок — всё закрыто. Цифры на сайте Magnetic ($380 млн Feastables, рост Manscaped с $3 млн до $300 млн) — это прошлые достижения Эйкотта в роли наёмного руководителя, не активы Magnetic Labs. Своего запущенного бренда у студии публично нет.

Флагманский кейс. Отсутствует в открытых источниках.

Creator Deal HQ (Марвин Бейкер, Великобритания)

Creator Deal HQ — британская студия, юрлицо Share The Truth Ltd (Companies House 16182332), инкорпорированное 14 января 2025 года.

Механика сделки и доли. Условия опубликованы на сайте (self-reported): создатель получает 20% доли в день первый плюс 51% чистой прибыли. Студия сохраняет 75% доли и 49% прибыли. Вестинг — 36 месяцев, при раннем выходе доля выкупается по номиналу. Обязательства создателя: 13 постов в квартал, закреплённый пост, ссылка в описании профиля, три года минимум и запрет на конкурентные продукты 24 месяца. Если KPI по контенту не выполнены — прибыль создателя падает по ступенькам: 51% → 25% → 12,5% → 0%. Студия декларирует, что несёт риск провала запуска сама — создатель ничего не должен при неудаче.

Фокус — subscription-приложения, SaaS, membership. Физические продукты не заявлены.

Как привлекают создателей. Только входящие заявки: создатель инициирует. Минимальный порог — 100 000 вовлечённых подписчиков, два года активности. Воронка: validation post → 14-дневный разбор → звонок → term sheet → 8-12-недельный спринт до запуска. Агентства, которые направляют клиентов, получают 5% доли.

Зарабатывают ли сами. Компания bootstrapped, без внешних денег, первому году нет. Первой отчётности по Companies House ещё нет. Собственный продукт не запущен. Вся финансовая модель на сайте — гипотетическая, на основе заявленных условий.

Флагманский кейс. Отсутствует: компания pre-revenue, одна незапущенная сборка.

Beast Industries / Feastables (Джимми Дональдсон — MrBeast, США)

Beast Industries — это не студия для других создателей. Джимми Дональдсон строит и владеет исключительно своими продуктами. Логика, которую он продаёт инвесторам: контент — убыточный маркетинговый механизм, потребительские товары — единственный центр прибыли.

Механика сделки и доли. Нет внешних создателей за долю. Есть собственные бренды: Feastables (шоколадные батончики и конфеты), MrBeast Burger (виртуальная ресторанная сеть), MrBeast Lab (игрушки по лицензии Moose Toys). Дистрибуция Feastables строится на рознице, а не на прямых продажах: около 30 000 точек в США, якорный партнёр — Walmart. Для читателя из СНГ: Walmart — крупнейшая сеть дискаунтеров США, доступ к их полкам даёт охват почти любого американца.

Как привлекают. Нет внешней воронки. MrBeast — это 400-500 млн подписчиков суммарно: YouTube-каналы, Instagram, X. Стоимость привлечения клиента для Feastables фактически нулевая — анонс продукта в собственном контенте заменяет всю маркетинговую машину.

Зарабатывают ли сами. Основные данные — из утёкшего инвестиционного меморандума (The Verge, март 2025), то есть self-reported для целей привлечения раунда. Выручка 2024 года — около $473 млн, рост на 114% к $221 млн в 2023 году. Структура: контент ~$250 млн выручки при убытке около −$80 млн (один Beast Games обошёлся в $100 млн+), потребительские товары ~$250 млн выручки при прибыли ~$20 млн (около 8% маржи). Beast Industries никогда не была прибыльной в целом: кумулятивный убыток около $200 млн, убыток 2024 года — $110 млн+. Привлечено $450 млн+, оценка около $5 млрд. Единственная подтверждённая независимо сделка — раунд Bitmine на $200 млн при оценке $5 млрд (CNBC, январь 2026). MrBeast Lab (игрушки) стал новинкой номер один в категории по данным Circana за 2024 год — это подтверждённые данные агрегатора розницы.

Флагманский кейс. Feastables: $250 млн выручки при $20 млн прибыли. Единственный прибыльный актив группы.

steven.com / FlightStory (Стивен Бартлетт, Великобритания)

steven.com — холдинг Стивена Бартлетта, ведущего подкаста Diary of a CEO. Структура: FlightStory (медиа и таланты) + Flightcast (хостинг подкастов) + Flight Fund (заявленный $100 млн венчурный фонд с чеками $1-10 млн).

Механика сделки и доли. Бартлетт предоставляет дистрибуцию — доступ к аудитории 20 млн+ и к подкасту, который занимает второе место среди интервью-форматов мира по данным YouTube (15,2 млн подписчиков, 1,27 млрд+ просмотров). В обмен получает долю в компаниях без фиксированной формулы — каждая сделка штучная. Формально это не студия в смысле GenFlow: он не строит операционку, а обеспечивает медийный вес.

Как привлекают создателей. Главный механизм — сам подкаст. Схема: «гость выходит на интервью → выстраиваются отношения → появляется инвестиция». ZOE (нутриционный стартап): Тим Спектор был гостем подкаста задолго до того, как Бартлетт стал инвестором и директором. Huel (питательные напитки и батончики): аналогичная история. Есть существенная оговорка: британский регулятор рекламы ASA в августе 2024 года запретил рекламу Huel и ZOE в Diary of a CEO — за нераскрытие финансовой заинтересованности Бартлетта. Это важный прецедент для рынка.

Зарабатывают ли сами. Британские юрлица сдают сокращённую отчётность без P&L — выручки в открытом доступе нет. Все заявленные цифры ($10 млн, $20 млн) — self-reported. Оценка steven.com — $425 млн (октябрь 2025, раунд Slow Ventures и Apeiron). Бартлетт сохраняет 90%+ компании. Forbes 2025 оценивает его доходы как создателя в ~$29 млн в год. Бартлетт зарабатывает прежде всего как инвестор, а не как оператор студии.

Флагманский кейс. Huel — подтверждено независимо. Выручка Huel за год, заканчивающийся в июле 2024 года, превысила £200 млн. Прибыль до налогов выросла в три раза (с £4,7 млн до £13,8 млн). Danone купил Huel примерно за $1,1-1,2 млрд в марте 2026 года. Бартлетт вышел из совета директоров 20 января 2025 года — до закрытия сделки. Его доля не раскрыта, но это подтверждённый выход с девятизначной оценкой компании. Бартлетт зарабатывает на Huel как ранний инвестор, а не как создатель или оператор.

Night / Night Ventures (Рид Дачшер, США)

Night — группа компаний, выстроенная Ридом Дачшером вокруг тезиса: от «кто наймёт талант» (агентская комиссия) к «чем талант может владеть» (доля). Четыре подразделения: Night Media (управление талантами), Night Ventures ($20 млн фонд NV1 с чеками до $300 000), Night Capital (совместный венчурный фонд примерно $100 млн с Chernin Group), Night Labs (инкубатор — запустил Feastables и MrBeast Burger).

Механика сделки и доли. Night Media управляет ростером создателей — это агентский бизнес с комиссией. Night Ventures и Night Capital инвестируют в стартапы из орбиты создателей. Night Labs строил продукты совместно с управляемыми талантами. Feastables запущен через Night Labs: Night удерживает долю, хотя MrBeast разорвал эксклюзивный контракт с агентством в мае 2024 года — доля по Feastables при этом сохранилась.

Как привлекают создателей. Ростер агентства — сам по себе воронка. Около половины партнёров по капиталу в фонде — 50+ топ-создателей: деньги самих создателей вложены в фонд, который инвестирует в их же круг. Институциональные венчурные фонды — a16z, Lightspeed, Sound Ventures — направляют сделки в Night, потому что хотят доступ к создателям. В 2024 году Night купил LFM — агентство, управляющее Kai Cenat, AMP и другими. Купить ростер = купить воронку.

Зарабатывают ли сами. Привлечено около $82 млн: основной раунд $70 млн в феврале 2026 года (лид-инвестор StepStone, участие Founders Fund). Штат — 100-185 человек. Собственная выручка не раскрыта. Флагман по числам — Feastables: $33 млн в 2022 году, $96 млн в 2023 году, $250 млн в 2024 году. Но это выручка Feastables, не Night. Показательный контркейс: MrBeast Burger — около $100 млн за первый год через виртуальные кухни, затем судебный иск с оператором и закрытие.

Флагманский кейс. Feastables по числам — самый яркий, несмотря на разрыв эксклюзива с MrBeast. Доля, зафиксированная при запуске, пережила расставание с агентством.

Whalar Group / Moby Ventures (Нил Уоллер, Джеймс Стрит)

Whalar Group объединяет несколько бизнесов: Whalar (агентство брендинтеграций), Sixteenth (управление талантами, 300+ создателей), Moby Ventures (студия потребительских брендов с создателями), The Lighthouse (физический кампус для создателей). 8 июня 2026 года Accenture объявила о покупке агентского бизнеса Whalar. Венчурная часть — Moby Ventures — остаётся у основателей.

Механика сделки и доли. Moby строит потребительские бренды совместно с создателями из ростера Whalar/Sixteenth. Условия и доли не раскрыты: заявки через личный email, каждая сделка штучная.

Как привлекают создателей. Агентство и talent-arm кормят студию. Механика: managed-клиент (создатель на обслуживании агентства) конвертируется в венчур-партнёра. Nami Matcha создана «совместно Moby и талантом Sixteenth Эшли Александер» — человек уже был в ростере агентства до запуска бренда.

Зарабатывают ли сами. Данные по группе в целом: выручка 2021 — $69 млн, 2022 — $112 млн, 2023 — $102 млн при операционном убытке −$9,1 млн, 2024 — около $140 млн. Оценка группы $400 млн (май 2025, инвесторы Марк Бениофф, Shopify Ventures). У Moby Ventures нет раскрытого P&L и ни одного реализованного выхода из портфеля.

Флагманский кейс. Nami Matcha — матча-напиток, запуск в июле 2024 года. Распродан за 24 часа, кумулятивная выручка $3,8-6 млн, $0 потрачено на рекламу. Для читателя из СНГ: матча — японский зелёный чай в порошке, категория активно росла в США в 2023-2024 годах на волне «здоровых» напитков.

Slow Ventures Creator Fund (Меган Лайткэп, Сэм Лессин, США)

Slow Ventures — венчурный фонд, запустивший в феврале 2025 года специализированный фонд на $60 млн под создателей контента.

Механика сделки и доли. Чек $1-3 млн за около 10% в holdco создателя. Holdco — это не один продукт, а холдинговая структура над всем, что создатель строит: контент, команда, интеллектуальная собственность. Ранняя экспериментальная модель (около 2023 года, с Мариной Могилко): $1,7 млн за 5% дохода на 30 лет — нестандартная структура.

Как привлекают создателей. Открытые заявки. Первая сделка выбрана из примерно 700 аппликантов. Профиль целевого создателя: «инфлюенсер, который думает как основатель», нишевые вертикали (авто, садоводство, столярное дело), не генералист с широкой аудиторией.

Зарабатывают ли сами. Трекшен по определению нулевой — первый чек выдан в августе 2025 года, горизонт инвестиции 30 лет. Это долгосрочная ставка на актив, который традиционный VC не умеет оценивать.

Флагманский кейс. Jonathan Katz-Moses — создатель контента о столярном деле: $2 млн за 10% holdco. Собственная линейка инструментов, мастерская 30 000 кв. футов, выручка mid-seven-figures (несколько миллионов долларов в год) без маркетинговых расходов.

Где деньги студии: юнит-экономика модели

Студия — это не фонд, который сделал чек и ждёт выхода. Это операционный бизнес, который каждый месяц платит зарплаты команде. Отсюда структурное давление: как монетизировать до того, как портфельные компании созреют для выхода или начнут платить дивиденды?

На практике у студий три источника текущего дохода, и они очень разные по надёжности.

Межкорпоративный биллинг. Самый надёжный и наименее очевидный. GenFlow зарабатывает не на доле в будущем, а на услугах, которые выставляет своим брендам сейчас — юридические, маркетинговые, технологические. В FY2023 три бренда принесли £1,985 млн только в межкорпоративной выручке. Это регулярный поток, не зависящий от выхода. Модель де-факто ближе к управляющей компании с портфелем, где основной доход — management fee, а не carried interest.

Комиссия с выручки. Audos выбрал самую прозрачную схему: 15% с каждого портфельного бизнеса бессрочно, без участия в капитале. Для создателя это хуже, чем совладение через долю, потому что платить придётся вечно. Для студии — предсказуемый поток, который масштабируется с ростом портфеля. Математика требует большого объёма: сотня бизнесов по $100 000 выручки каждый дают $1,5 млн/год для студии. Тысяча — $15 млн. Это почти платформенная модель, но с операционной тяжестью под каждым бизнесом.

Курсы, акселераторы, сообщества. GenFlow Growth Accelerator ($399-8 000) работает как независимый продукт и одновременно как фильтр для будущих создателей. Это самый дешёвый способ проверить намерение потенциального партнёра: заплатил за курс → дошёл до конца → попал на радар студии. Slow Ventures работает с рассылкой и открытыми заявками, которые сами по себе создают медиа-охват. В российской интерпретации — CLUB 500 у Пальмачинского и Пляскина выполняет ту же функцию: предпринимательское сообщество как постоянный поток потенциальных партнёров.

Таблица условий сделок по игрокам:

| Игрок | Тип дохода студии | Доля студии | Текущий денежный поток | Источник дохода до выхода |

|---|---|---|---|---|

| GenFlow | Доля + межкорпоративный биллинг | <25% (миноритарий) | Есть (биллинг брендам) | Услуги портфелю |

| Audos | 15% выручки бессрочно | 0% | Потенциально есть | Комиссия с дохода |

| Creator Deal HQ | 49% прибыли + 75% доли | 75% капитала | Нет (pre-revenue) | Нет пока |

| Night Ventures | Доля + комиссия агентства | Не раскрыта | Комиссия агентства | Агентский бизнес |

| Whalar (Moby) | Доля | Не раскрыта | Агентский бизнес | Агентский бизнес |

| Slow | ~90% доли | 10% holdco | Нет | Нет (30-летний горизонт) |

| Паулюс+Клочков | 55% доли | 55% | Есть (дивиденды и зарплата) | Операционный контроль |

| Пальмачинский+Пляскин | 60% доли | 60% | Есть (прибыль) | Производство+дистрибуция |

Ключевой вывод из таблицы: студии, которые получают текущий денежный поток независимо от будущего выхода, — GenFlow (биллинг), Night (агентство), Whalar (агентство), Паулюс+Клочков и Пальмачинский+Пляскин (операционный контроль) — структурно устойчивее тех, кто ставит только на рост стоимости доли. Audos решает это через поток комиссий с выручки. Slow Ventures и Creator Deal HQ пока не решили — что объясняет, почему первые дают прогнозы на 30 лет, а вторые ещё не запустили ни одного продукта.

Три воронки привлечения: как студии находят создателей

Это один из самых недооценённых аспектов модели. Студия без потока создателей — просто команда с компетенциями. Воронка привлечения — это конкурентное преимущество, которое сложнее скопировать, чем условия сделки.

На рынке сложились три архетипа воронок, и они принципиально отличаются по CAC (стоимости привлечения) и типу создателей, которые через них приходят.

Архетип 1: Management-arm → equity. Агентство управляет талантами, студия предлагает им совладение. Night Media управляет Kai Cenat, AMP, MrBeast (до 2024). Агентство — это готовая воронка: у тебя уже есть доступ к создателю, ты знаешь его финансы, аудиторию, амбиции. Когда приходит время строить продукт, у тебя нет CAC — ты уже инсайдер. Whalar работает аналогично: агентство Sixteenth (300+ создателей) кормит Moby Ventures.

Слабое место архетипа: агентство и студия в конфликте интересов. Агентство зарабатывает на том, что максимизирует доходы создателя от внешних сделок. Студия зарабатывает на том, что создатель строит продукт совместно с ней. Это разные, иногда противоположные цели. MrBeast разорвал эксклюзив с Night отчасти из-за этого напряжения.

Архетип 2: Личный медиа-актив основателя. Подкаст, курс, рассылка основателя студии сами становятся воронкой. Шан Ханиф ведёт подкаст «Life of an Entrepreneur» и пишет в X — это бесплатный входящий поток от создателей, которые слышат его питч и хотят попробовать. Бартлетт идёт дальше: подкаст Diary of a CEO с 15+ млн подписчиков на YouTube — это не просто охват, это отношения. Гость интервью превращается в портфельную компанию. ZOE, Huel — обе компании сначала были гостями подкаста.

Плюс архетипа: органический поток, низкий CAC, высокая лояльность — создатель уже доверяет основателю до встречи. Минус: масштабирование ограничено временем основателя. Ханиф не может вести бесконечно много подкастов. Бартлетт не может брать интервью у тысячи компаний в год.

Audos использует платный вариант этого архетипа: реклама в Instagram и Facebook, ведущая в ИИ-агент-интервьюер. Это масштабирует воронку без личного участия основателя, но меняет профиль аппликанта — приходят не «звёзды», а люди с нишевой идеей и готовностью платить за рекламу.

Архетип 3: Открытая заявка с продуктизированным предложением. Slow Ventures публикует условия ($1-3 млн за 10% holdco), получает ~700 заявок на первую сделку. Creator Deal HQ выкладывает на сайт полный term sheet — 20% доли, 51% прибыли, 13 постов в квартал — и ждёт входящих. Прозрачность условий сама становится маркетингом: о Creator Deal HQ пишут СМИ, потому что структура сделки необычная.

Этот архетип самый масштабируемый — условия не зависят от основателя, каждая сделка по одной и той же схеме, можно обрабатывать сотни аппликантов через стандартный процесс. Но теряешь возможность привлекать «звёзд»: Грейс Беверли или MrBeast не заполняют форму на сайте. Этим архетипом обслуживаешь средний сегмент — блогеры с 100k-500k аудиторией, у которых нет инсайдерского доступа к крупным студиям.

В российском контексте аналог третьего архетипа — CLUB 500. Это не студия, но предпринимательское сообщество работает как открытая заявка: Пальмачинский и Пляскин видят сотни потенциальных партнёров на мероприятиях, в чатах, на личных встречах. Блогер Михаил Литвин пришёл через этот нетворк, а не через холодный outreach.

Кто реально в плюсе: PR-нарратив против аудированной реальности

| Игрок | PR-нарратив | Аудированная реальность | Источник |

|---|---|---|---|

| GenFlow | $300 млн заработали создатели, $23-25 млн выручки | £14,07 млн выручки, £1,29 млн прибыли (впервые), отрицательные чистые активы | Companies House, аудит PKF Littlejohn |

| Beast Industries | $473 млн выручки, оценка $5 млрд | Никогда не прибыльна, |

Утечка инвестдека (The Verge, март 2025), CNBC |

| Стивен Бартлетт | $425 млн оценка, Flight Fund $100 млн | Выручка не раскрыта, зарабатывает как инвестор (выход из Huel), ASA запретила рекламу за конфликт интересов | Companies House, ASA ruling авг-2024 |

| Night | Feastables $250 млн выручки 2024 | Собственная выручка не раскрыта, это выручка Feastables, а не Night | Self-reported |

| Whalar Group | Оценка $400 млн | −$9,1 млн операционного убытка при $102 млн выручки в 2023 | Self-reported, Bloomberg |

| Audos | 10 000+ начали, цель 100 000/год | Собственная выручка не раскрыта, компания жжёт $11,5 млн | Self-reported, TechCrunch |

| Slow Creator Fund | $60 млн фонд, 30-летний горизонт | Первый чек август 2025, трекшен нулевой по определению | Self-reported |

| Creator Deal HQ | Выгодные условия (51% прибыли создателю) | Pre-revenue, одна незапущенная сборка, компании год | Companies House |

Россия и СНГ: где модель работает и почему

Российский рынок устроен иначе. «Чистого» цифрового кейса — когда студия строит приложение или сервис на аудитории блогера — здесь почти нет. Модель живёт в двух нишах: товарка (снеки, напитки, косметика) и физический офлайн (кофейни, развлекательные парки). Единственное исключение в цифровой сфере — FitStars, и то через отказ от чистой схемы разделения доходов.

Паулюс + Клочков — конвейер FMCG-брендов

Виталиус Паулюс (экс-вице-президент по маркетингу Danone Россия) и Алексей Клочков (экс-топ-менеджмент «Пятёрочки» и «Дикси») — самый близкий российский аналог операторской модели GenFlow в физических продуктах. Принципиальная разница: инициаторы — они, а не блогеры. Паулюс и Клочков сами находят нишу, сами предлагают блогеру партнёрство, сами строят производство и дистрибуцию. Блогер — не инициатор, а актив.

Механика доли стандартная: операторы по 27,5% каждый (итого 55%, контрольный пакет), блогер — 28-45%, плюс генеральный директор от команды.

Easy Peasy / ООО «Коленки пчелы» (снеки с Настей Ивлеевой): Ивлеева — 45%, Паулюс — 27,5%, Клочков — 27,5%. Выручка 2023 — 2,8 млрд ₽, выручка 2024 — 1,69 млрд ₽ (падение в 1,7 раза, убыток). Ивлеева вышла из состава учредителей 6 мая 2025 года — скандал конца 2023 года обвалил и её аудиторию, и продажи. Классический сценарий: бренд гаснет вместе с хайпом блогера.

Lava Lava (безалкогольные коктейли с Владом А4, A4Group — 45%): выручка 2023 — 3,9 млрд ₽, операционная прибыль — 186 млн ₽. Банкротство — март 2025 года. А4 — один из самых популярных российских видеоблогеров с десятками миллионов подписчиков. Но популярность в YouTube не транслировалась в устойчивый бизнес без дистрибуционного якоря.

«Эу, пацан» и «Друг Фифи» (с Яном Лапотковым — Топлес), Code de Beaute (с Яной Рудковской) — молодые или угасают. Та же схема доли, но меньший масштаб.

Вывод по паттерну Паулюс+Клочков очевиден из цифр: пока блогер в хайпе — бренд растёт. Как только аудитория падает или скандал — продажи обваливаются вместе с лояльностью. Деньги собираются в «хайп-окно». Это не долгосрочный актив, это срочная ставка.

Пальмачинский + Пляскин — самый денежный оператор

Ян Пальмачинский и Иван Пляскин из орбиты предпринимательского сообщества CLUB 500 построили самый прибыльный портфель на российском рынке. Два бренда, оба прибыльны — это редкость на рынке, где большинство блогерских брендов живёт на хайпе.

Lit Energy (энергетический напиток, ООО «ЛИТ ЭНЕРДЖИ»): Михаил Литвин — 40%, Иван Пляскин — 30%, Ян Пальмачинский — 30%. Выручка 2023 — 1,43 млрд ₽. Выручка 2024 — 9,1 млрд ₽ (данные audit-it и companies.rbc.ru). Прибыль 2024 — 877 млн ₽. Рост в 6,4 раза за год — один из самых быстрых на российском рынке FMCG.

Pusy (косметика, ООО «Дрожь Бьюти», с Илоной Дрожь — Согонова): Илона Согонова — 40%, Бородавкин — 20%, Пляскин — 20%, Пальмачинский — 20%. Выручка 2024 — 3,2 млрд ₽. Прибыль 2024 — 802 млн ₽.

Совокупная прибыль двух брендов за 2024 год — 1,68 млрд ₽. Это реальные деньги, а не GMV. Блогеров Пальмачинский и Пляскин находят через нетворк CLUB 500 — закрытое предпринимательское сообщество.

Почему это работает там, где Easy Peasy и Lava Lava провалились? Производственная и дистрибуционная база. Энергетики и косметика — продукты с понятной юнит-экономикой, налаженным контрактным производством и широкой розничной дистрибуцией. Блогер здесь работает как маркетинговый канал, но не является «несущей стеной» бизнеса. При замене блогера производство продолжит работать.

FitStars — единственный цифровой кейс и главный урок

FitStars — российская платформа онлайн-тренировок, ООО «Парсек», основной владелец Роман Капустин (79,09%). Работает с блогерами по двухуровневой схеме: тренеры-контентмейкеры получают разделение дохода от курсов и подписок, блогеры-рекламщики получают комиссию за приведённые продажи по промокодам.

Выручка: 44 млн ₽ в 2020 году → 1,1 млрд ₽ в 2024 году. Прибыль 2024 — 199 млн ₽ (около 18% маржи). Более 2 000 интеграций с блогерами в месяц, 90% продаж от инфлюенсеров, трекинг через промокоды.

Ключевой урок: чистое разделение доходов 50/50 с тренерами на старте в 2018 году было убыточным. Бизнес взлетел, когда FitStars перешёл на модель, при которой сами продюсировали контент и перевели рост на фиксированные выплаты конвейеру микроблогеров. Наивный тезис «дай блогеру 50% — взлетишь» разбился о реальность: без контроля над контентом и юнит-экономикой масштаб недостижим. FitStars — прямой контрпример для тех, кто считает, что чистый rev-share с большим блогером решает вопрос.

Антон Пинский — media-for-equity в офлайне

Антон Пинский строит ресторанный и развлекательный бизнес с медийными лицами. Механика: звезда приносит маркетинг, лицо бренда и часть капитала (все вкладывают свои деньги, не только Пинский), Пинский — операционный и управленческий ресурс плюс площадки. Инициатор — Пинский.

Stars Coffee (ООО «Арена»): Тимати — 31,2%, Пинский — 32,5%. Выручка 2022 — 380 млн ₽ при убытке. Выручка 2024 — 1,676 млрд ₽, прибыль — 104 млн ₽. Сеть занимает часть мест бывшего Starbucks — в России Starbucks закрыл все точки после февраля 2022 года, освободив помещения в топ-локациях.

Kids City (А4 — 25%, Пинский — 75%): выручка 2023 — 174,9 млн ₽, убыточен. a4pizza: закрылся, А4 вышел. Конвейер работает: Stars Coffee прибыльна, остальные — убытки или закрытие. Схема не даёт гарантий, но прибыльный флагман компенсирует провалы.

FitnesShock / SHOCK milk — 10% блогеру, 90% оператору

Самый чистый пример «минимальной доли блогера» на российском рынке. ООО «Фитнес десерты»: фитнес-блогер Таша Коробейникова — 10%, операторы Заикин и Кофейников — 90%. Выручка 2024 — 3,28 млрд ₽, прибыль — 632 млн ₽ (около 19% маржи). Для сравнения: у Easy Peasy (блогер 45%) — убыток, у FitnesShock (блогер 10%) — 632 млн ₽ прибыли.

Блогер здесь — маркетинговый актив, а не операционный партнёр. Она снимает контент, ведёт аудиторию к продукту, получает 10% за то, что её имя стоит на упаковке. Это честнее, чем схемы, где блогер получает большую долю, но завтра потеряет интерес или попадёт в скандал. Операторы с 90% несут полный операционный риск — и забирают полное операционное вознаграждение.

Mixit — когда конвейер ломается

Mixit строил косметические бренды под звёзд конвейерным методом. 2023 год: прибыль 123,5 млн ₽. 2024 год: убыток −420 млн ₽. 30 августа 2024 года — обыски. Это кейс о том, что оператор без прозрачной юнит-экономики и при избыточном масштабировании может сломаться быстрее, чем отдельный блогерский бренд. Детали обысков публично не раскрыты, но сам факт обнуляет привлекательность модели для партнёров.

Урок Mixit противоположен уроку Паулюс+Клочков: оператор может быть слабым звеном точно так же, как блогер. Масштаб без контроля над юнит-экономикой — риск.

Данные по российскому рынку

| Блогер / оператор | Бренд | Доли блогера / оператора | Выручка 2024 | Прибыль 2024 | Статус |

|---|---|---|---|---|---|

| Ивлеева 45% / Паулюс+Клочков 55% | Easy Peasy (снеки) | 45 / 55 | 1,69 млрд ₽ | Убыток | Ивлеева вышла май 2025 |

| А4 45% / Паулюс+Клочков 55% | Lava Lava (коктейли) | 45 / 55 | — | — | Банкротство март 2025 |

| Литвин 40% / Пляскин+Пальмачинский 60% | Lit Energy (напитки) | 40 / 60 | 9,1 млрд ₽ | 877 млн ₽ | Активен |

| Дрожь 40% / Пляскин+Пальмачинский+Бородавкин 60% | Pusy (косметика) | 40 / 60 | 3,2 млрд ₽ | 802 млн ₽ | Активен |

| Тимати 31,2% / Пинский 32,5% | Stars Coffee | 31,2 / 32,5 | 1,676 млрд ₽ | 104 млн ₽ | Активен |

| Коробейникова 10% / Заикин+Кофейников 90% | FitnesShock / SHOCK milk | 10 / 90 | 3,28 млрд ₽ | 632 млн ₽ | Активен |

| Капустин 79% + блогеры (rev-share) | FitStars (онлайн-тренировки) | rev-share | 1,1 млрд ₽ | 199 млн ₽ | Активен |

| Mixit (конвейер под звёзд) | Косметика | Разные | — | −420 млн ₽ убыток | Обыски авг 2024 |

Два наблюдения из таблицы. Первое: самые высокие маржи — у FitnesShock (19%) и FitStars (18%), где оператор держит контроль над продуктом и производством. Второе: бренды с долей блогера 40-45% и без производственной независимости от его хайпа (Easy Peasy, Lava Lava) заканчивают провалом или банкротством.

Применимость и риски

Чем ближе к правому верхнему углу — цифровой продукт на аудитории создателя, — тем свободнее рынок.

Четыре критических наблюдения, которые контраргументируют нарратив:

Бренд гаснет с хайпом. Easy Peasy при Ивлеевой: 2,8 млрд ₽ в 2023-м, 1,69 млрд и убыток в 2024-м, выход блогера в 2025-м. Lava Lava при А4: 3,9 млрд и 186 млн прибыли в 2023-м — банкротство в 2025-м. MrBeast Burger: около $100 млн первый год — судебный иск и закрытие. Модель, построенная на медийном хайпе без производственной независимости, структурно хрупка. Операторы, где живёт бизнес — Пальмачинский+Пляскин, FitnesShock — имеют производственную базу, которая работает без конкретного блогера.

Ключевая зависимость от одного человека. GenFlow с 250+ создателями — это диверсификация. Студия, выстроенная на трёх-четырёх блогерах, уязвима: алгоритм YouTube меняется, тренд проходит, человек выгорает. Night потерял эксклюзив с MrBeast. Whalar продаёт агентство. В российском рынке зависимость от конкретного блогера прямо видна из динамики Easy Peasy.

Девятизначные цифры = GMV, не P&L студии. Это самый частый источник путаницы. GenFlow: «$300 млн заработали создатели» — это совокупная выручка портфельных компаний, не выручка GenFlow. Beast Industries: $473 млн выручки — это выручка всего холдинга MrBeast, при кумулятивном убытке $200 млн. Feastables прибыльна (~$20 млн), сам MrBeast как студия — нет. Бартлетт — steven.com: $425 млн оценка, но это оценка holdco, не подтверждённая выручка. Если кто-то говорит «наши компании заработали X» — спрашивай: а сколько из X заработала студия?

Чистый 50/50 опасен. FitStars: старт в 2018-м на схеме 50/50 с тренерами — убытки. Взлёт после отказа от этой схемы. Почему? Потому что создание и дистрибуция контента — разные виды стоимости с разными предельными издержками. Тренер снимает видео раз и получает 50% навсегда. Платформа масштабирует, привлекает, обслуживает — и получает те же 50%. Это не партнёрство, это субсидия.

В российском контексте: цифровая модель свободна (конкурентов почти нет), но сложна — рынок платных подписок меньше западного, российская аудитория охотнее покупает физические продукты «от кумира». Долговечность даёт не охват блогера, а производство и дистрибуция оператора.

Выводы

Модель «аудитория за долю» — рабочая, но не такая, какой выглядит в PR-нарративах.

Единственный западный игрок с аудированной прибылью на уровне студии — GenFlow, £1,29 млн, впервые, при отрицательных чистых активах. Все остальные либо сжигают привлечённые деньги (Audos, Night, Whalar), либо зарабатывают через иной механизм (Бартлетт — инвестиции, Beast — только один из продуктов), либо слишком ранние для выводов (Slow, Creator Deal HQ). Это не значит, что модель убыточна — это значит, что она длинная.

Воронки привлечения создателей — три архетипа. Management-arm: сначала агентство, потом студия (Night, Whalar). Личный медиа-актив основателя: подкаст и курс Ханифа, подкаст Бартлетта. Открытая заявка с продуктизированными условиями: Slow, Creator Deal HQ. Третий архетип — самый масштабируемый, первый — самый органичный.

В России долговечность определяет производство и дистрибуция оператора, а не охват блогера. Lit Energy и FitnesShock прибыльны, потому что у операторов есть база, независимая от хайпа конкретного человека. Easy Peasy и Lava Lava провалились, потому что их нечем было удержать после того, как хайп ушёл. FitStars взлетел, лишь отказавшись от чистого разделения доходов 50/50. Это не аргумент против модели — это аргумент против наивной её версии.

Если смотреть на модель как на создатель, а не как на студию, — вот три вопроса, которые стоит задать до подписания term sheet.

Первый. Как студия зарабатывает до того, как мой бизнес вырастет и продастся? Если ответ «никак» — значит, студия зависит от роста стоимости твоей доли точно так же, как и ты. Это не плохо само по себе, но создаёт давление: студии нужен быстрый рост, чтобы показать инвесторам трекшен. Это не всегда совпадает с тем, что нужно тебе.

Второй. Что происходит с моей долей и с долей студии, если через два года мой охват упадёт в два раза? Это не гипотетический вопрос — это то, что случилось с Easy Peasy, с Shreddy, с MrBeast Burger. У большинства студий нет хорошего ответа. Creator Deal HQ — исключение: явно прописали снижение прибыли создателя при невыполнении KPI. Это честнее, чем расплывчатые «партнёрство на равных».

Третий. Кто получит операционный контроль в сложный момент? GenFlow: место в совете. Creator Deal HQ: 75% доли у студии с первого дня. Slow: 10% holdco с мягкими условиями. Операционный контроль определяет, кто принимает решения о найме, о ценообразовании, о продаже бизнеса. Чем больше доля студии — тем больше её влияние. Это не обязательно плохо: хорошая студия использует этот контроль в интересах роста. Но это надо понимать до, а не после.