Осенью 2023 года компания HashiCorp сменила лицензию Terraform с открытой MPL на закрытую Business Source License. Через две недели больше 400 разработчиков и 100 компаний подписали манифест нового форка под названием OpenTF. Ещё через две недели проект приняла к себе Linux Foundation, и он стал называться OpenTofu — manifesto доступен на сайте проекта. А в феврале 2025 года саму HashiCorp купила IBM за $6.4 млрд — сделка закрылась 27 февраля 2025 года. Компания закрыла код — и всё равно продалась дорого, а форк её же продукта тем временем стал стандартом отрасли на равных правах.

Эта история — не курьёз, а типичный сюжет последних пяти лет для инфраструктурного софта. Redis, Elastic, MongoDB, Grafana Labs — каждая прошла через смену лицензии, скандал, форк и частичный откат назад. При этом все они прибыльны или близки к прибыльности, некоторые стоят миллиарды долларов.

Эта статья — для тех, кто делает dev-tool или инфраструктурный продукт в одиночку или маленькой командой и думает: открывать код или нет, если открывать — то под какой лицензией, и как на этом реально заработать без венчурного капитала. Разберём спектр моделей монетизации открытого кода без привязки к конкретным компаниям, потом — юнит-экономику, потом — восемь кейсов с проверенными цифрами, а в конце — что в этой модели поменяли кодогенерирующие ИИ-агенты и применимо ли это в России.

Суть модели: спектр монетизации открытого кода

Открытый код сам по себе не бизнес-модель. Это способ дистрибуции: код бесплатно доступен, любой может его скачать, изменить, развернуть. Бизнес-модель — это то, что происходит поверх открытого кода и приносит деньги. Здесь есть спектр из пяти позиций — от самой открытой к самой закрытой.

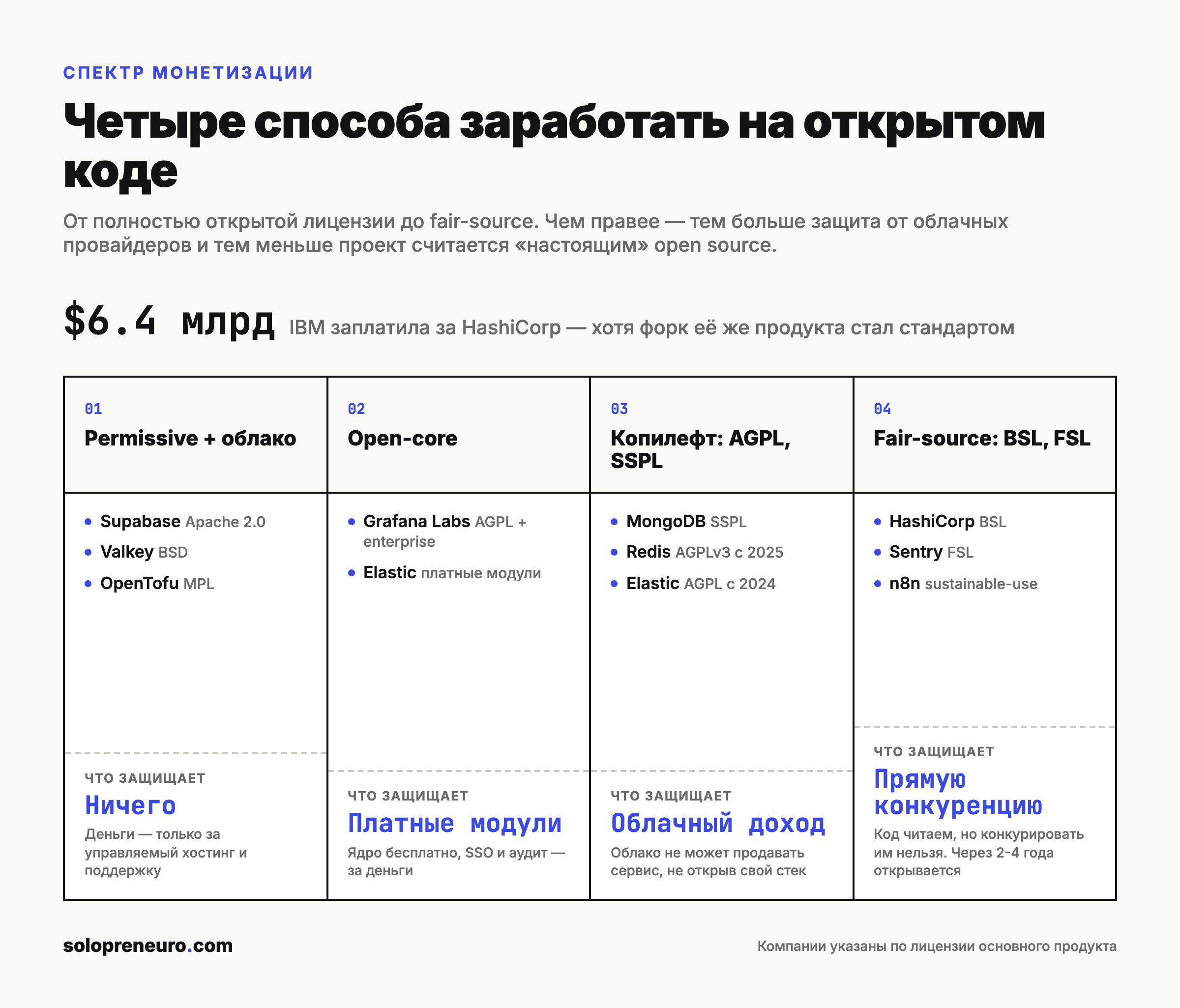

Permissive плюс managed cloud. Код лежит под лицензией MIT или Apache 2.0 — можно делать что угодно, включая продавать как услугу без всяких обязательств перед автором. Деньги компания зарабатывает не на лицензии, а на управляемом облачном сервисе: разворачивать и поддерживать инфраструктуру самому — работа, за которую платят, даже если исходный код бесплатен. Supabase работает именно так: полностью открытый Apache 2.0, монетизация — облачный хостинг.

Open-core. Базовая функциональность открыта под permissive или копилефт-лицензией, продвинутые модули (SSO, аудит, мультитенантность, отказоустойчивость) — только в закрытой enterprise-версии. Ядро бесплатно и работает, но крупная компания без enterprise-функций жить не может — и платит.

COSS с сильным копилефтом (AGPL, SSPL). Копилефт-лицензии вроде GNU AGPLv3 обязывают: если ты модифицировал код и предоставляешь его как сервис другим, обязан открыть свои изменения под той же лицензией. Для конечного пользователя это не проблема — установил и пользуйся. Проблема — для облачного провайдера, который хочет продавать управляемую версию продукта не открывая код своей обвязки. SSPL (Server Side Public License) идёт ещё дальше AGPL: требует раскрыть не только сами изменения, а весь стек управления сервисом. Поэтому организация Open Source Initiative так и не одобрила SSPL как открытую лицензию, а крупные дистрибутивы Linux исключили продукты под ней из своих репозиториев.

Fair-source (BSL, FSL, sustainable-use). Сюда относят лицензии, которые сами авторы не называют открытыми, но код при этом публично читаем и модифицируем. Business Source License (BSL) HashiCorp запрещала конкурирующее коммерческое использование до определённой даты, после которой лицензия автоматически превращалась в открытую (обычно через 2-4 года). Functional Source License (FSL) от Sentry работает похоже: запрещает Competing Use — использование продукта в конкурирующем коммерческом сервисе — а через два года автоматически переключается на Apache 2.0 или MIT. Sustainable Use License от n8n — n8n называет это «fair-code» — разрешает свободно использовать, менять и распространять код, но только для внутренних нужд компании или личного некоммерческого использования, не для перепродажи как SaaS-сервиса. Термин «fair-code» — собственное изобретение n8n: описывает модель, где код открыт для чтения и доработки, но коммерческое использование ограничено.

Source-available. Самая закрытая позиция в спектре: код можно посмотреть, иногда — собрать самому, но условия использования близки к проприетарным. Обычно это временная стадия перед полным закрытием кода либо, наоборот, переходная лицензия перед возвратом к открытой модели.

Ключевое отличие моделей — что именно они защищают. Permissive защищает разработчика от юридических рисков, но ничего не защищает от бизнеса. Open-core защищает выручку через искусственное разделение функций. Копилефт защищает код от «безвозмездного» использования гиперскейлерами. Fair-source защищает выручку временным окном, но сохраняет обещание в итоге открыть код полностью.

Четыре способа заработать на открытом коде. Чем правее по спектру, тем сильнее защита от облачных провайдеров — и тем меньше проект признают открытым.

Четыре способа заработать на открытом коде. Чем правее по спектру, тем сильнее защита от облачных провайдеров — и тем меньше проект признают открытым.

Где деньги: юнит-экономика открытого кода

Открытый код — это маркетинговый канал с CAC (стоимостью привлечения клиента), близким к нулю: разработчик находит инструмент через GitHub, документацию, форум, а не через рекламу. Дальше начинается воронка платящих клиентов, и она узкая. По данным разбора рынка open-source SaaS от GetMonetizely, здоровая конверсия из бесплатных пользователей открытого продукта в платящих клиентов — 1-3%. Это заметно ниже, чем у обычного freemium SaaS с конверсией 3-5%, потому что часть аудитории open-source продукта — разработчики, которые в принципе никогда не станут покупателями: они самостоятельно развернут и поддержат инструмент.

Основной источник выручки для зрелых COSS-компаний — управляемое облако, а не лицензии. У MongoDB облачный продукт Atlas дал 71% выручки в четвёртом квартале 2025 финансового года — по данным официального пресс-релиза компании. У Elastic Cloud выручка в FY2025 составила $688 млн против $1.483 млрд общей выручки — почти половина, и растёт на 26% в год против 17% у компании в целом (пресс-релиз Elastic). Тренд одинаков у всех: открытый код привлекает разработчиков, managed cloud превращает их в выручку, потому что разворачивать и поддерживать инфраструктуру самому — дорогое удовольствие, за отказ от которого клиенты готовы платить.

«Налог» модели — это издержки, которых нет у закрытого софта. Первая — free-riding крупных облачных провайдеров: Amazon Web Services годами разворачивал управляемые сервисы поверх чужого открытого кода, не платя автору ничего и не отдавая изменения обратно. Именно это MongoDB прямо назвала причиной смены лицензии на SSPL в 2018 году, когда AWS запустил DocumentDB как совместимый с MongoDB облачный сервис — подробности у GeekWire. Вторая издержка — риск форка: любое ужесточение лицензии рискует расколоть сообщество и породить конкурента с открытым кодом бывшего продукта, как случилось с Terraform, Redis и Elasticsearch. Третья — время на поддержку сообщества: вопросы в issues, ревью пул-реквестов, документация — работа, которая не масштабируется линейно и для соло-разработчика может съесть весь рабочий день.

| Компания | Модель | Ключевая метрика | Источник |

|---|---|---|---|

| HashiCorp | BSL → куплена | Выручка FY2024: $583.1 млн | пресс-релиз HashiCorp |

| Elastic | SSPL → AGPL | Выручка FY2025: $1.483 млрд, Cloud 46% | пресс-релиз Elastic |

| MongoDB | SSPL | Выручка FY2025: $2.01 млрд, Atlas — 71% выручки Q4 | пресс-релиз MongoDB |

| Grafana Labs | AGPL (open-core) | ARR: свыше $400 млн, 7000+ клиентов (09.2025) | пресс-релиз Grafana Labs |

| Sentry | FSL | ARR: свыше $100 млн, 100 000+ организаций | блог Sentry |

| n8n | Sustainable Use | ARR: свыше $40 млн (оценка Sacra, 07.2025) | Bloomberg |

Восемь компаний, которые заработали на открытом коде

HashiCorp

Что. Разработчик Terraform — инструмента инфраструктуры как кода, который стал стандартом для управления облачными ресурсами через декларативные конфигурации.

Цифры. Выручка за финансовый 2024 год — $583.1 млн, рост на 23% год к году, по данным официального пресс-релиза компании. В феврале 2025 года IBM закрыла сделку по покупке HashiCorp за $6.4 млрд, по $35 за акцию — подтверждено пресс-релизом IBM.

Как работают. Terraform и другие продукты HashiCorp годами жили на permissive-лицензии Mozilla Public License 2.0. В августе 2023 года компания перешла на Business Source License, ограничив коммерческое использование конкурентами — прежде всего облачными провайдерами, продающими Terraform как управляемый сервис без договорённостей с HashiCorp. Монетизация строилась на платной облачной версии Terraform Cloud и enterprise-модулях для команд.

Что особенного. Смена лицензии не убила экосистему, но раскололась она на два конкурирующих проекта. Сообщество опубликовало манифест OpenTF, за две недели собрало больше 400 подписантов, и Linux Foundation приняла форк под именем OpenTofu уже в сентябре 2023 — хронология на сайте проекта. OpenTofu вернулся к MPL 2.0 и сохранил совместимость по командной строке с Terraform. К моменту покупки IBM у HashiCorp де-факто было два конкурента: облачный AWS с собственными сервисами и собственный форк с открытым кодом. Экзит всё равно случился — потому что бизнес держался не на лицензии как таковой, а на бренде, экосистеме модулей и enterprise-контрактах, которые форк пока не смог воспроизвести.

OpenTofu — форк Terraform, который community собрало за месяц после смены лицензии HashiCorp. Сейчас живёт под крылом Linux Foundation.

OpenTofu — форк Terraform, который community собрало за месяц после смены лицензии HashiCorp. Сейчас живёт под крылом Linux Foundation.

Redis

Что. In-memory база данных и кеш, используемая как основной или вспомогательный слой хранения почти в каждом крупном веб-проекте.

Цифры. В марте 2024 года Redis Ltd. перешла с permissive BSD-3-Clause на двойную лицензию SSPL и Redis Source Available License v2 — обзор таймлайна лицензий. В мае 2025 года компания выпустила Redis 8 под AGPLv3 в качестве одной из опций тройной лицензии — официальный анонс Redis.

Как работают. Управляемый облачный сервис Redis Cloud плюс enterprise-функции: active-active репликация, расширенная безопасность, поддержка для регулируемых индустрий.

Что особенного. Смена лицензии в 2024 году спровоцировала один из самых быстрых форков в истории открытого кода. Linux Foundation при поддержке AWS, Google Cloud и Oracle запустила форк Valkey уже в апреле 2024 года на BSD-3-Clause — подробности у SoftwareSeni. Крупные дистрибутивы Linux — Fedora, Ubuntu, Debian, Arch — перестали поставлять Redis по умолчанию и переключились на Valkey; AWS перевёл на форк миллионы узлов ElastiCache. Возврат к AGPLv3 в Redis 8 в мае 2025 года — это признание: закрытая лицензия оттолкнула сообщество быстрее, чем принесла защиту от облачных провайдеров, форк уже успел стать дефолтом. InfoQ прямо называет это разворотом «слишком поздно».

Valkey, форк Redis, вынес обещание в заголовок: «Открытый исходный код, навсегда». Прямой ответ на смену лицензии Redis.

Valkey, форк Redis, вынес обещание в заголовок: «Открытый исходный код, навсегда». Прямой ответ на смену лицензии Redis.

Elastic

Что. Разработчик Elasticsearch — поисковой и аналитической системы, широко используемой для логирования, мониторинга и полнотекстового поиска.

Цифры. Выручка за финансовый 2025 год (закончился 30 апреля 2025 года) — $1.483 млрд, рост на 17% год к году, из них облачная выручка Elastic Cloud — $688 млн, рост на 26% — пресс-релиз компании.

Как работают. Продажа управляемого облака Elastic Cloud и enterprise-подписок с функциями безопасности, машинного обучения и поддержки поверх открытого ядра.

Что особенного. Elastic в 2021 году перешла на SSPL с открытой Apache 2.0 — в ответ AWS форкнул Elasticsearch и Kibana и запустил OpenSearch, оставив его под Apache 2.0 — Revenera описывает мотивы обеих сторон. В конце 2024 года Elastic добавила AGPLv3 как третий вариант лицензии наряду с SSPL и Elastic License v2, вернув статус официально признанного OSI открытого проекта — разбор InfoQ. Параллельно AWS в сентябре 2024 года передал управление OpenSearch независимому OpenSearch Foundation при Linux Foundation — обе стороны конфликта в итоге отступили к более открытым позициям, но так и остались разными проектами с разными сообществами.

n8n

Что. Немецкая платформа для визуальной автоматизации рабочих процессов и построения ИИ-агентов — no-code/low-code конструктор цепочек интеграций между сервисами.

Цифры. В октябре 2025 года n8n привлекла $180 млн в раунде Series C с оценкой компании в $2.5 млрд — раунд возглавил Accel, участвовали венчурное подразделение Nvidia и другие инвесторы — Bloomberg. Годовая регулярная выручка (ARR), по оценке аналитической компании Sacra, превысила $40 млн к июлю 2025 года при более чем 230 000 активных пользователей — PitchBook.

Как работают. Код n8n открыт для чтения и модификации под Sustainable Use License собственного изобретения — компания называет такой подход «fair-code». Использовать и дорабатывать можно свободно для внутренних нужд, но нельзя перепродавать как конкурирующий облачный сервис. Монетизация — облачная версия n8n Cloud с оплатой по потреблению и enterprise-функциями для команд.

Что особенного. n8n — редкий пример компании не из США в топе инфраструктурного open-source, и один из самых явных бенефициаров волны автоматизации через ИИ-агентов: рост оценки с $350 млн до $2.5 млрд произошёл меньше чем за два года на фоне того, что компании массово подключают n8n как оркестрационный слой между разными ИИ-моделями и своими системами.

n8n держит открытый репозиторий с почти 196 тысячами звёзд на GitHub и лицензию sustainable-use: код читаем, конкурировать им нельзя.

n8n держит открытый репозиторий с почти 196 тысячами звёзд на GitHub и лицензию sustainable-use: код читаем, конкурировать им нельзя.

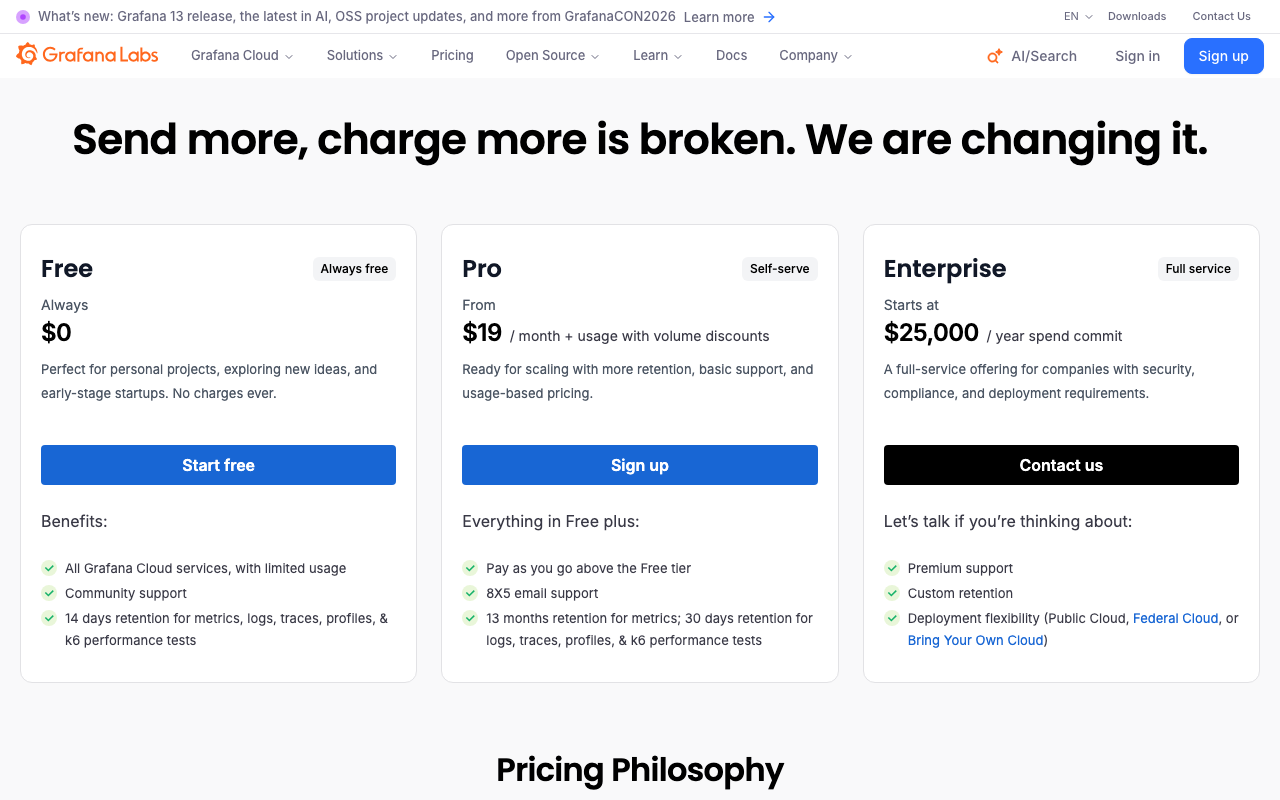

Grafana Labs

Что. Шведско-американская компания, разработчик Grafana — платформы визуализации метрик и логов, стандарта де-факто для дашбордов мониторинга.

Цифры. В сентябре 2025 года компания превысила $400 млн ARR и 7000 клиентов — официальный пресс-релиз. Оценка компании достигла $6 млрд на раунде в августе 2024 года — пресс-релиз о раунде $270 млн; по данным издания The Information, к началу 2026 года компания вела переговоры о новом раунде с оценкой уже около $9 млрд — цифра пока не подтверждена официально, это со ссылкой на источники издания, подробнее у SiliconANGLE.

Как работают. Открытое ядро Grafana, Loki и Tempo под AGPLv3, монетизация через Grafana Cloud и enterprise-плагины.

Что особенного. В апреле 2021 года Grafana Labs перешла с Apache 2.0 на AGPLv3 — редкий случай, когда компания сознательно выбрала OSI-одобренную, а не source-available лицензию, хотя рассматривала и SSPL. Гендиректор Радж Датт объяснил выбор тем, что статус официально признанного открытого проекта важен для доверия сообщества — Q&A на сайте компании. Издание Computer Weekly описало мотив компании как попытку остановить «стрип-майнинг» — практику облачных провайдеров зарабатывать на чужом коде, не возвращая ничего сообществу, — заголовок статьи прямо это формулирует. В отличие от HashiCorp, Redis и Elastic, Grafana Labs не меняла лицензию второй раз и избежала громкого форка.

Витрина open-core: бесплатное ядро, Pro за $19 в месяц и Enterprise от $25 000 в год. Открытый код тут — верхняя ступень воронки, а не благотворительность.

Витрина open-core: бесплатное ядро, Pro за $19 в месяц и Enterprise от $25 000 в год. Открытый код тут — верхняя ступень воронки, а не благотворительность.

Sentry

Что. Американский разработчик платформы мониторинга ошибок и производительности приложений — стандартный инструмент в стеке большинства современных команд разработки.

Цифры. Компания превысила 100 000 организаций-клиентов на облачной платформе и $100 млн годовой выручки — блог компании.

Как работают. Sentry первой из крупных компаний ввела Functional Source License (FSL) в 2023 году: код запрещено использовать в конкурирующем коммерческом продукте до истечения двух лет с релиза, после чего лицензия автоматически становится Apache 2.0 или MIT — оригинальный анонс FSL. Основная выручка — облачная SaaS-платформа с оплатой по объёму событий и enterprise-контракты.

Что особенного. Sentry запустила Open Source Pledge — инициативу, по которой компания обязуется платить минимум $2000 в год на разработчика в штате открытым проектам, от которых зависит её продукт, и публично отчитываться об этом — страница инициативы. Это редкий пример компании, монетизирующей ограничение доступа (FSL), но публично инвестирующей часть выручки обратно в экосистему открытого кода — попытка снять репутационный риск «эксплуатации сообщества», который преследует более закрытые модели.

MongoDB

Что. NoSQL документная база данных, один из самых популярных выборов для веб- и мобильных приложений начиная с середины 2010-х.

Цифры. Выручка за финансовый 2025 год — $2.01 млрд, рост на 19% год к году; выручка облачного продукта Atlas выросла на 24% и составила 71% выручки четвёртого квартала компании — официальный пресс-релиз MongoDB.

Как работают. База под SSPL, монетизация — почти полностью управляемый облачный сервис MongoDB Atlas плюс enterprise-подписки для локального развёртывания.

Что особенного. MongoDB перешла с AGPL на собственную SSPL в октябре 2018 года — через год после IPO — как прямой ответ на запуск Amazon DocumentDB, совместимого с MongoDB облачного сервиса, который эмулировал API старой версии MongoDB и формально не подпадал под условия новой лицензии — хронология у GeekWire. После смены лицензии Debian, Red Hat и Fedora перестали включать MongoDB в дистрибутивы. В отличие от Redis и Elastic, MongoDB так и не откатила SSPL назад — и при этом Atlas сегодня даёт три четверти выручки компании: ставка на закрытие лицензии не помешала росту облачного бизнеса, потому что клиенты Atlas платят не за код, а за то, что не хотят администрировать базу сами.

Arenadata и Postgres Professional

Что. Два российских примера коммерциализации открытого кода в разных сегментах: Arenadata строит российский аналог стека big data поверх открытых компонентов (Hadoop-экосистема, Kafka, ClickHouse и другие), Postgres Professional — компания-разработчик российской версии PostgreSQL с расширенной поддержкой и сертификацией.

Цифры. Arenadata провела IPO на Московской бирже в октябре 2024 года по цене 95 рублей за акцию с капитализацией 19 млрд рублей. Консолидированная выручка группы за 2024 год превысила 6 млрд рублей — рост на 52% год к году, скорректированная чистая прибыль — 2.2 млрд рублей, рост на 62% — официальный пресс-релиз Arenadata. По итогам 2025 года выручка группы составила 8.8 млрд рублей, рост на 46% — пресс-релиз за 2025 год. Выручка Postgres Professional за 2024 год достигла 9.3 млрд рублей, рост на 13.4%, чистая прибыль — 7.7 млрд рублей — данные TAdviser.

Как работают. Обе компании строят бизнес не на изменении лицензии открытого ПО, а на дистрибуции, сертификации и поддержке. PostgreSQL распространяется под собственной permissive PostgreSQL License — Postgres Professional монетизирует не код, а enterprise-сборки, включение в реестр отечественного ПО и техническую поддержку с гарантированным SLA. Arenadata собирает и адаптирует открытые компоненты big data-стека в единый продукт под требования российских заказчиков, зарабатывая на интеграции, сертификации и поддержке.

Что особенного. Обе компании выросли не вопреки, а благодаря геополитической изоляции рынка: уход западных вендоров баз данных и аналитики из России создал спрос на локальные альтернативы с российской юрисдикцией и включением в реестр отечественного ПО — фактор, которого нет ни у одной компании из предыдущих семи кейсов. Это специфическое, нерепликуемое за пределами России преимущество: барьер для конкурентов построен не на технологии, а на регуляторике.

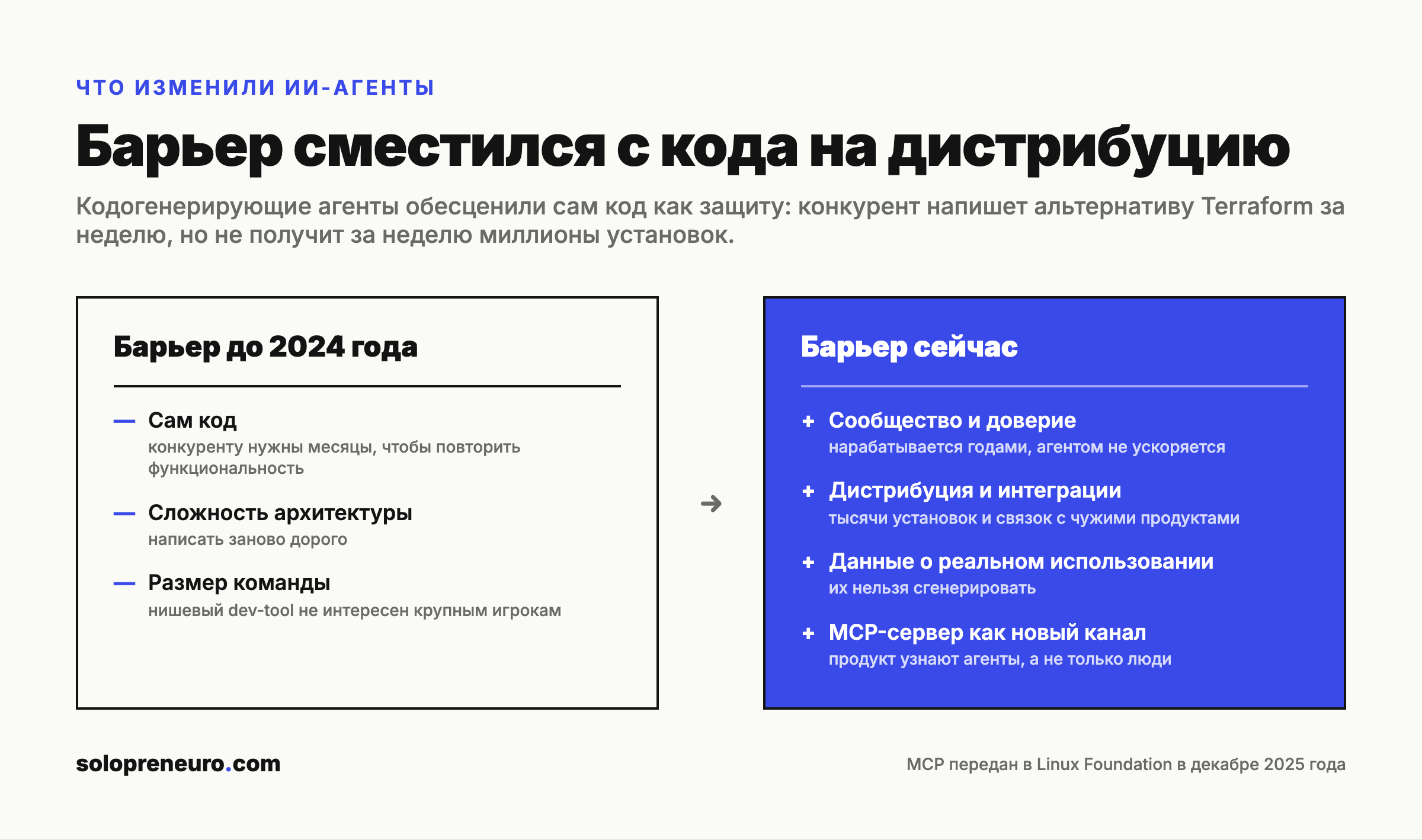

Что изменили ИИ-агенты

До 2024 года код открытого проекта был барьером сам по себе: конкуренту требовались месяцы, чтобы написать сопоставимую по функциональности альтернативу. Кодогенерирующие ИИ-агенты — GitHub Copilot нового поколения, Claude Code, Cursor и похожие инструменты — резко снижают эту стоимость. Функциональность, которую раньше нужно было писать неделями, сегодня можно во многом воспроизвести за дни. Ежегодный отчёт Anthropic по агентному кодингу фиксирует, что частота релизов моделей выросла до нового флагмана примерно раз в шесть недель — Anthropic 2026 Agentic Coding Trends Report.

Это не значит, что открытый код перестал что-то защищать — значит, что защищает он теперь другое. Код как таковой дешевеет как барьер для входа. Дистрибуция, накопленные данные, сообщество вокруг проекта и managed-хостинг, наоборот, дорожают: конкурент может за неделю написать альтернативу Terraform, но не может за неделю получить миллионы установок, тысячи интеграций и репутацию, наработанную годами.

Появился и новый канал дистрибуции — серверы протокола Model Context Protocol (MCP), который позволяет ИИ-агентам напрямую вызывать инструменты и сервисы. В декабре 2025 года MCP был передан в Linux Foundation под нейтральное управление, и его начали официально поддерживать основные разработчики моделей — обзор состояния MCP-экосистемы. Каталог MCP-серверов Docker включает больше 270 официально проверенных серверов, а открытый каталог MCP.so — свыше 16 800 публичных серверов на середину 2025 года, по данным того же обзора. Для open-source инфраструктурного проекта наличие официального MCP-сервера стало новым эквивалентом наличия хорошей документации: канал, через который продукт узнают и начинают использовать агенты, а не только люди.

Для соло-разработчика это одновременно шанс и угроза. Шанс — потому что барьер для запуска нового продукта тоже упал: написать конкурентный MVP инфраструктурного инструмента сегодня реалистичнее для одного человека, чем пять лет назад. Угроза — потому что тот же самый барьер упал и для потенциальных конкурентов, включая крупные компании, которые раньше не считали нишевый dev-tool достойным внимания: сегодня скопировать основную функциональность стало на порядок дешевле. Барьер смещается туда, где ИИ-агент не может помочь за один вечер, — в накопленное доверие сообщества, интеграции и данные о реальном использовании.

Код перестал быть защитой сам по себе. Осталось то, что нельзя сгенерировать: сообщество, интеграции и данные о реальном использовании.

Код перестал быть защитой сам по себе. Осталось то, что нельзя сгенерировать: сообщество, интеграции и данные о реальном использовании.

Применимость в РФ и СНГ

Для разработчика из России или СНГ базовая механика open-core, fair-source и permissive-плюс-облако работает так же, как везде: открыть код, собрать сообщество, монетизировать управляемый хостинг или enterprise-функции. Но есть три специфических ограничения.

Первое — приём платежей. С уходом Visa и Mastercard из России и санкционными рисками для корреспондентских банковских связей приём подписок из-за рубежа напрямую усложнён: банки и Росфинмониторинг с июня 2025 года получили право блокировать переводы на 10-30 дней без решения суда — обзор ограничений. Практический путь для соло-разработчика, который хочет монетизировать открытый проект международной аудиторией, — регистрация юрлица за пределами России (Великобритания, США, Гонконг, ОАЭ) с расчётным счётом там же, либо работа через платёжные агрегаторы с комиссией 9-10% для рублёвых расчётов внутри страны.

Второе — площадка размещения кода. GitHub официально не запрещён для российских разработчиков, но риск блокировки аккаунтов из-за санкционного комплаенса существует и уже случался точечно у отдельных пользователей и организаций — практический вывод: держать зеркало репозитория на независимой площадке (GitLab, собственный self-hosted Gitea) полезно как страховка, а не только как техническая гигиена.

Третье — реестр отечественного ПО. Для продажи софта в госсектор и регулируемые отрасли внутри России включение в реестр Минцифры даёт реальное конкурентное преимущество и снимает часть рисков — но требует локализации, документации на русском и соответствия формальным критериям «российскости» кода и владения компанией. Это ровно тот путь, которым идут Arenadata и Postgres Professional, и для соло-разработчика без юрлица в России этот канал в моменте недоступен, хотя ничто не мешает его открыть.

Реалистичный сценарий для соло-разработчика в России сегодня — фокус на permissive-плюс-облако модель с международной аудиторией и юрлицом за периметром санкционных рисков, либо узкая специализация под российский рынок с прицелом на реестр отечественного ПО и корпоративных заказчиков. Смешивать обе стратегии сложно: они требуют разной юрисдикции, разного стека платежей и разной аудитории.

Arenadata строит бизнес на открытых Greenplum и ClickHouse, вышла на Московскую биржу в 2024 году. Российский вариант той же модели.

Arenadata строит бизнес на открытых Greenplum и ClickHouse, вышла на Московскую биржу в 2024 году. Российский вариант той же модели.

Риски и контр-аргументы

Смена лицензии убивает доверие. Каждый форк из разобранных кейсов — OpenTofu, Valkey, OpenSearch — появился в течение недель после объявления о смене лицензии. Сообщество реагирует быстро и не прощает: 83% крупных компаний, использовавших Redis, по данным опроса, уже перешли на Valkey или тестировали переход в течение года после смены лицензии — обзор миграции на Valkey. Если планируешь менять условия лицензии в будущем — стоит объявить об этом заранее и на берегу, а не после того как сообщество построило вокруг проекта зависимость.

Открытый код — это канал, а не бизнес-модель. Ни одна из компаний в кейсах не зарабатывает на самом факте открытости кода. Деньги приносят managed cloud, enterprise-функции и поддержка — вещи, которые можно было бы продавать и без открытого кода вовсе. Открытость решает задачу дистрибуции и доверия, но выручку генерирует что-то другое поверх неё.

Конверсия в платящих мизерная. 1-3% — это медиана, а не гарантия. Для соло-разработчика с небольшой аудиторией это означает, что нужны тысячи активных пользователей открытого проекта, чтобы получить десятки платящих клиентов. Модель работает на масштабе, а масштаб — это годы, а не месяцы.

Поддержка сообщества съедает время. Issues, пул-реквесты, вопросы в Discord или Slack — открытый проект генерирует постоянный поток запросов на внимание, который не масштабируется без найма. Для соло-разработчика это прямой конфликт: время, потраченное на поддержку сообщества, — это время, не потраченное на продажи или разработку платных функций.

Резюме

Открытый код — рабочий канал дистрибуции для инфраструктурного продукта, но не бизнес-модель сама по себе. Деньги делает managed cloud или enterprise-функции поверх открытого ядра, а не лицензия. Копилефт и fair-source лицензии защищают от свободной эксплуатации гиперскейлерами, но платят за эту защиту репутационным риском: любое ужесточение условий может расколоть сообщество за считаные недели. ИИ-агенты снизили стоимость копирования кода и одновременно подняли ценность дистрибуции, данных и репутации — то, что агент не может воспроизвести за вечер.

Для соло-разработчика, который решает эту задачу сегодня, два практических шага. Первый — выбирать лицензию не в момент, когда уже есть выручка и хочется её защитить, а на старте, объявив её публично и не меняя правила на ходу: доверие сообщества дешевле построить один раз, чем восстановить после форка. Второй — планировать монетизацию сразу вокруг managed-хостинга или узкого enterprise-модуля, а не вокруг самого факта открытости кода: открытый код приведёт пользователей, но заплатят они за что-то конкретное поверх него.