В сентябре 2021 года Intuit купил Mailchimp за $12 млрд — крупнейшая сделка в истории с бутстрап-компанией. Никаких раундов A, B, C. Никакого cap table с десятком инвесторов. Только два основателя, 100% акций в руках и двадцать лет работы. В тот же момент в Индии тихо существовал Zoho — с выручкой $1,4 млрд, 24 000 сотрудниками и 150 млн пользователей, который никогда не брал венчурных денег и не собирается.

Феномен бутстрапа в SaaS не исключение и не ретро-причуда. Это системная стратегия, которая позволяет построить большой, прибыльный бизнес — и сохранить его для себя. В этой статье — шесть компаний, которые дошли до $60-280 млн годовой выручки без внешнего капитала, разбор механики этого роста и честный взгляд на ограничения модели.

Статья написана для основателей, которые хотят понять: как это работает, кто уже прошёл этот путь, и что из этого применимо здесь и сейчас. Особенно — для тех, кто строит продукт без инвесторов или только думает о том, стоит ли их искать.

Что такое бутстрап и почему SaaS для него идеален

Бутстрап — это рост без привлечения внешнего капитала. Компания финансирует развитие из операционной прибыли, а не из раундов. Основатель сохраняет контроль, не отчитывается перед советом директоров и не живёт под давлением «exit в ближайшие пять лет».

Принципиальное отличие от VC-модели — в горизонте и стимулах. Венчурный капитал заточен под одну игру: быстрый рост → IPO или M&A → возврат фонду. Эта логика вынуждает тратить деньги агрессивно, нанимать быстро, масштабировать до того, как unit-экономика подтверждена. Профессор Шикар Гош из Гарварда подсчитал: три четверти VC-backed компаний никогда не возвращают инвесторам вложенные деньги. Это не промахи отдельных фондов — это структурный исход модели.

Бутстрап работает иначе. Здесь нет чужих денег — есть только собственный денежный поток. Это накладывает жёсткие ограничения на траты и одновременно формирует здоровые привычки: расти только тогда, когда это оправдано, нанимать только тогда, когда человек нужен, улучшать продукт под реального клиента, а не под питч следующего раунда.

SaaS оказался идеальной моделью для такого подхода по нескольким причинам.

Первая — высокая валовая маржа. У большинства SaaS-компаний она составляет 70-85% — то есть с каждого заработанного доллара 70-85 центов остаётся после вычета прямых затрат на обслуживание продукта. Это создаёт внутренний ресурс для реинвестирования без обращения к внешним источникам.

Вторая — рекуррентная выручка. MRR предсказуем. Можно планировать найм и разработку не по интуиции, а по числам. Компания знает в начале месяца, сколько денег придёт, если ничего не изменится.

Третья — отсутствие капиталоёмкой физической инфраструктуры. Не нужен завод, склад, дистрибьюторская сеть или шоурум. Расходы масштабируются медленнее, чем выручка: удвоение клиентской базы не требует удвоения серверных мощностей в той же пропорции.

Четвёртая — продукт работает круглосуточно без персонала в каждой точке продаж. Один инженер может поддерживать сервис, которым пользуются 50 000 клиентов. Self-serve модель убирает зависимость от sales-команды.

Именно эти свойства объясняют, почему большинство крупных бутстрап-историй — это SaaS. Физический ретейл, производство, логистика требуют капитала на склад, оборудование и персонал. Software этого не требует.

Важно также понять, чем бутстрап-SaaS отличается от так называемого «lifestyle business». Lifestyle business — это компания, которая намеренно остаётся маленькой, чтобы обеспечить комфортную жизнь основателю. Бутстрап-SaaS в этой статье — другое: это компании, которые росли до $60-280 млн выручки, нанимали сотни сотрудников и занимали значимые позиции на своих рынках — просто делали это без внешнего капитала. Разница принципиальная: бутстрап — это способ финансирования, а не ограничение амбиций.

Где деньги: unit-экономика бутстрапа

Механика роста без внешнего капитала строится вокруг одного принципа: каждый заработанный рубль либо идёт основателю, либо реинвестируется в рост. Нет третьего получателя.

Это звучит просто, но на практике означает конкретную дисциплину. Нет денег на рекламу — значит, рост через SEO, word-of-mouth, продуктовый вирус. Нет денег на десятки инженеров — значит, фокус на одной проблеме, а не на платформе с двадцатью функциями. Нет денег на enterprise-sales — значит, self-serve и freemium до тех пор, пока не подтвердится платящий сегмент.

Ключевой показатель для бутстрапа — reinvestment rate: какую долю валовой прибыли компания возвращает в рост. VC-компании могут тратить 120% выручки на маркетинг и продажи, субсидируя рост из капитала. Бутстрапер тратит то, что заработал — не больше.

Вторая механика — управление CAC. Когда платить нечем, компания вынуждена искать каналы с низким или нулевым CAC: входящий трафик, органический поиск, партнёрские программы, вирусные петли внутри продукта. Это болезненно на старте, но создаёт устойчивое преимущество: у компании нет зависимости от платных каналов, которую конкурент может «перебить» бюджетом.

Третья — cash-flow management. Бутстрапер думает не о выручке, а о поступлении денег. Годовые предоплаты вместо ежемесячных подписок — это не просто удобство, это источник капитала. Если клиент платит $1 200 в год вперёд, компания получает операционные деньги сейчас. Так Mailchimp финансировал часть раннего роста.

Четвёртая механика — дисциплина по churn. В VC-компании умеренный churn компенсируется агрессивным привлечением новых клиентов за счёт маркетингового бюджета. В бутстрапе такого буфера нет: каждый ушедший клиент — это деньги, которые нужно теперь зарабатывать заново из прибыли. Это вынуждает работать с удержанием с первого дня, а не откладывать «на потом». Показательно: JotForm и Zoho имеют низкий churn в том числе потому, что с первых лет были вынуждены строить продукт, из которого не хочется уходить, — а не продукт, который легко продать новому клиенту.

Пятая — найм с осторожностью. В бутстрап-компании каждая новая позиция — это обязательство из прибыли. Это означает, что найм происходит позже, чем хотелось бы, но зато каждый человек действительно нужен. Basecamp с командой 80 человек при $280 млн выручки — крайний пример этой логики. Зато отсутствие «раздутого» штата означает отсутствие необходимости в «оптимизациях» и увольнениях при любом замедлении роста.

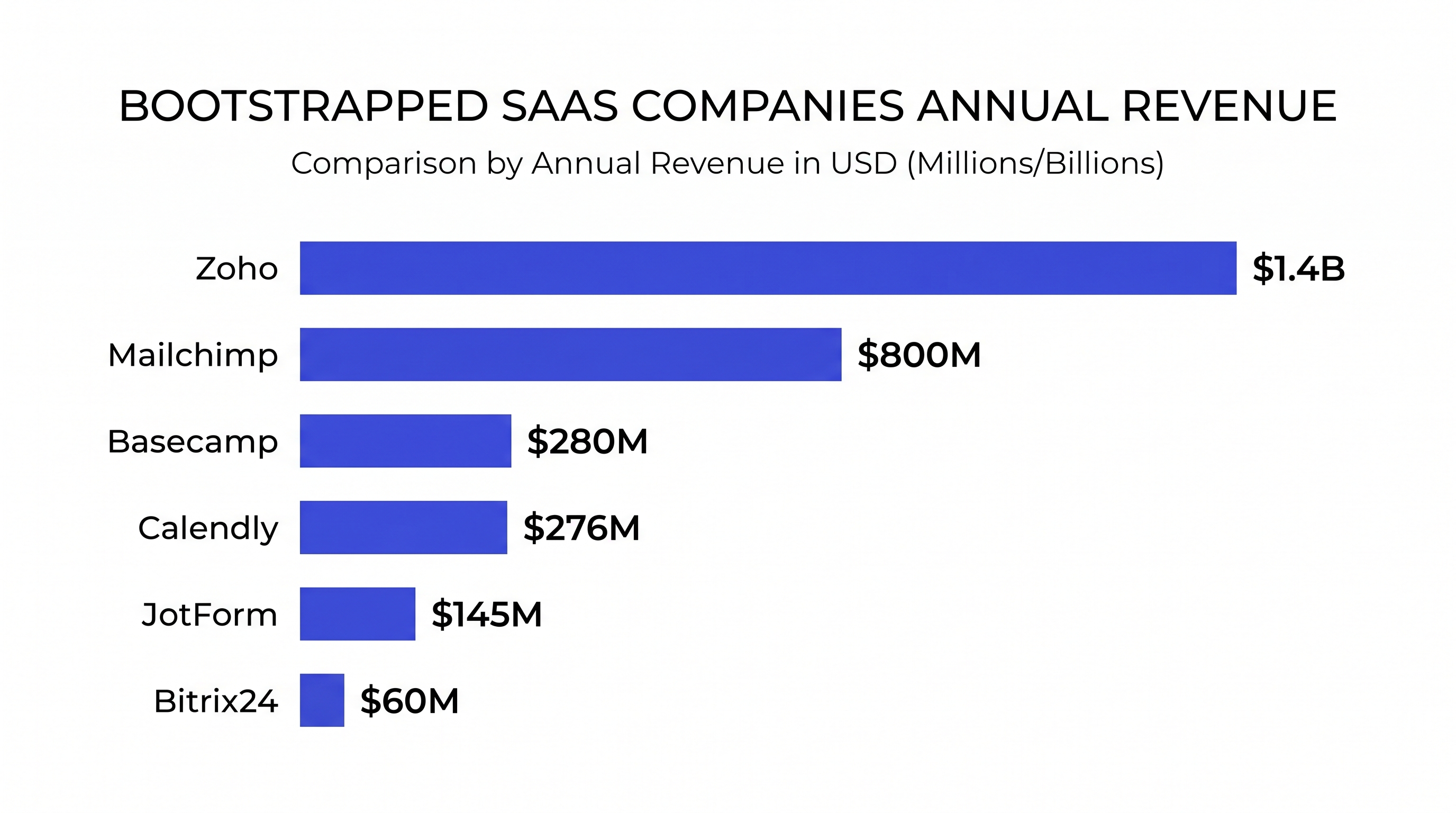

Годовая выручка шести компаний из этого исследования. Все выросли без венчурного капитала.

Годовая выручка шести компаний из этого исследования. Все выросли без венчурного капитала.

Сводная таблица компаний из этого материала:

| Компания | ARR / выручка | Внешний капитал | Сотрудники |

|---|---|---|---|

| Mailchimp | $800 млн к 2021 г. | $0 | ~1 200 |

| Zoho | $1,4 млрд в 2024 г. | $0 | 24 000 |

| Basecamp / 37signals | $280 млн в 2024 г. | $0 | ~80 |

| Calendly | $60 млн ARR до раунда | $550 тыс. | ~300 |

| JotForm | $145 млн в 2024 г. | $0 | ~600 |

| Bitrix24 | $60 млн в 2024 г. | $0 | ~1 500 |

«Налог» модели — скорость. Бутстрап-компании растут медленнее. По данным ChartMogul за 2024 год, лучшие бутстрапперы достигают $1 млн ARR в среднем на четыре месяца позже лучших VC-компаний. Но при этом они более устойчивы к кризисам: меньше зависят от внешней конъюнктуры финансирования и не умирают при закрытии раундов.

Кейсы

Mailchimp — двадцать лет до $12 млрд

Mailchimp в 2026 году — платформа email и SMS-маркетинга с ИИ-инструментами. Двадцать лет назад это был боковой проект веб-агентства.

Mailchimp в 2026 году — платформа email и SMS-маркетинга с ИИ-инструментами. Двадцать лет назад это был боковой проект веб-агентства.

Что. Сервис email-маркетинга для малого бизнеса. Основан в 2001 году Беном Честнатом и Дэном Курциусом как боковой проект их веб-агентства Rocket Science Group.

Цифры. К моменту продажи Intuit в 2021 году выручка составляла около $800 млн. Сделка — $12 млрд наличными и акциями. Оба основателя сохранили 100% акций до последнего дня и забрали весь exit. Клиентская база на момент сделки — более 13 млн пользователей.

Как работают. Mailchimp держался на freemium с конвертацией в платные планы. Продукт был заточен под малый бизнес — сегмент, который крупные игроки вроде Salesforce считали неперспективным. Отсутствие enterprise-клиентов означало дешёвое обслуживание: никаких dedicated account manager'ов, никаких кастомных интеграций под конкретный запрос. Деньги реинвестировались в продукт, а не в маркетинг. Компания росла через рефералы и органический поиск — у каждого письма, отправленного через Mailchimp, в футере стояла подпись «Sent with Mailchimp», которая работала как бесплатная реклама.

Важное решение — добавить бесплатный тарифный план в 2009 году, когда конкуренты этого избегали. Это ускорило рост базы в 5 раз за два года и создало воронку, которую не нужно было покупать. До этого момента Mailchimp рос медленно — компания потратила восемь лет, чтобы добраться до первого миллиона подписчиков. После введения freemium следующий миллион пришёл за несколько месяцев.

Ещё одно структурное решение — отказ от продаж крупным корпоративным клиентам. Малый бизнес платил меньше за одного клиента, но их было несравнимо больше, и они не требовали кастомных внедрений. Это позволило держать операционные расходы низкими и не создавать sales-машину, которую пришлось бы финансировать из капитала.

Что особенного. Честнат открыто говорил, что избегал венчурного капитала намеренно — чтобы строить продукт для клиентов, а не для инвесторов. В итоге компания с простым, «немодным» позиционированием продалась по мультипликатору 15x выручки — результат, которого большинство VC-компаний не достигают.

Zoho — суверенный SaaS из Индии

Zoho — 55+ бизнес-приложений от CRM до бухгалтерии. Конкурирует с Salesforce и Microsoft без единого раунда.

Zoho — 55+ бизнес-приложений от CRM до бухгалтерии. Конкурирует с Salesforce и Microsoft без единого раунда.

Что. Облачный пакет из 55+ бизнес-приложений: CRM, бухгалтерия, HR, почта, видеоконференции, аналитика, конструктор сайтов, инструменты для разработки. Основан в 1996 году Шридхаром Вембу в Ченнаи. Изначально компания называлась AdventNet и занималась сетевым управлением.

Цифры. Выручка за 2024 год — $1,4 млрд, рост 20% год к году. Более 150 млн пользователей в 150 странах и 1 млн платящих организаций. Внешнее финансирование — $0 за 29 лет существования.

Как работают. Zoho строит всё сам — никаких M&A, никаких сторонних компонентов в core-продуктах. Это даёт полный контроль над продуктом, но требует огромных инвестиций в R&D. Vembu принципиально не берёт венчурных денег: «Инвесторы навязывают преждевременные амбиции». Прибыль реинвестируется в разработку и найм, а не выплачивается акционерам.

Стратегически важный ход — открытие офисов в сельской Индии. Компания размещает R&D-центры в деревнях Тенкаси, Тхарувай и Ренигунта. Это решает две задачи одновременно: найм инженеров без конкуренции с Бангалором по зарплатам и снижение операционных издержек. Разработчик в деревне обходится дешевле разработчика в мегаполисе при сопоставимом уровне компетенций — и охотнее остаётся в компании на долгий срок.

Zoho принципиально не участвует в гонке за «пресс-релизными метриками»: компания редко объявляет выручку публично, не проводит конференций для прессы, не ищет медийного внимания. Vembu считает, что публичность привлекает конкурентов и создаёт ненужное давление. Это позволяет работать в тишине, строить медленно — и при этом каждый год расти на 20%+.

Что особенного. Zoho конкурирует с Salesforce, Microsoft и Google одновременно — и остаётся прибыльным без единого раунда. Сила в долгосрочном горизонте: Vembu планирует на 5-10 лет вперёд, что невозможно при квартальном давлении инвесторов. Компания оценивается рынком в $12,5 млрд — при нулевом привлечённом капитале.

JotForm — 25 млн пользователей из одной команды

JotForm — конструктор форм, запущенный одним разработчиком из нью-йоркской квартиры. Сегодня — 25 млн пользователей и $145 млн ARR.

JotForm — конструктор форм, запущенный одним разработчиком из нью-йоркской квартиры. Сегодня — 25 млн пользователей и $145 млн ARR.

Что. Конструктор онлайн-форм. Основан в 2006 году Айтекином Танком — в одиночку, из нью-йоркской квартиры, пока он работал в Yahoo штатным разработчиком. Это один из редких примеров, когда настоящий соло-старт (один основатель, без ко-фаундера) дошёл до $100 млн+ ARR.

Цифры. По данным GetLatka за 2024 год, ARR достиг $144,9 млн при 500 000 платных клиентах и 25 млн пользователей. Внешнее финансирование — $0.

Как работают. Тэнк выбрал freemium и долгосрочный SEO-рост. Первые 14 месяцев продукт был полностью бесплатным — это дало органическую базу и понимание того, за что люди готовы платить. Команда намеренно маленькая: Тэнк публично говорит, что держит команды по шесть человек максимум — это сохраняет скорость решений и убирает бюрократические петли.

Продуктовая стратегия: максимальная широта применений. Формы нужны всем — от школы до банка — поэтому JotForm не специализируется на отрасли, а строит горизонтальную инфраструктуру. Это медленнее в росте, чем вертикальный SaaS, но даёт огромный адресный рынок.

Что особенного. JotForm работает в «скучной» нише — онлайн-формы — которую VC-фонды не замечают. Именно это и защищает: нет венчурного хайпа, нет десятков конкурентов с сотнями миллионов долларов финансирования. Рынок большой, но незаметный — идеальные условия для бутстрапа.

Calendly — восемь лет бутстрапа, потом $3 млрд

Calendly — инструмент планирования встреч. Восемь лет рос без денег, в 2021 поднял $350 млн при оценке $3 млрд.

Calendly — инструмент планирования встреч. Восемь лет рос без денег, в 2021 поднял $350 млн при оценке $3 млрд.

Что. Инструмент для планирования встреч. Основан в 2013 году Топе Авотоной — нигерийским иммигрантом, который вложил в запуск личные сбережения, выгреб 401(k) пенсионный счёт и занял деньги у друзей.

Цифры. К январю 2021 года — до закрытия Series B — ARR составлял $60 млн при привлечённом капитале в $550 тыс. семью годами ранее. Мультипликатор ARR-к-финансированию: 109x. После раунда на $350 млн оценка достигла $3 млрд. В 2023 году выручка составила $276 млн.

Как работают. Calendly рос через product-led growth: бесплатный план встраивается в чужие письма и сайты. Каждый получатель ссылки на встречу видит «Powered by Calendly» — вирусная петля без бюджета на маркетинг. Это не случайность, а архитектурное решение: Авотона спроектировал продукт так, чтобы каждое использование создавало новый контакт с потенциальным пользователем.

Авотона сознательно держал cap table чистым восемь лет, пока unit-экономика не стала безупречной. Когда в 2021 году пришли OpenView и ICONIQ — они пришли на условиях Calendly.

Что особенного. Calendly — пример того, как можно получить VC-деньги на своих условиях. Восемь лет бутстрапа создали переговорную позицию: компания выбирала инвестора, а не наоборот. Раунд на $350 млн стал инструментом ускорения уже большого бизнеса, а не спасательным кругом для стартапа с неподтверждённой моделью.

Basecamp / 37signals — манифест против роста ради роста

Что. Инструмент управления проектами Basecamp и почтовый сервис HEY. Основан в 1999 году Джейсоном Фридом и Дэвидом Хайнемайером Хансоном. DHH — создатель Ruby on Rails, фреймворка, на котором построены GitHub, Shopify и Airbnb.

Цифры. Выручка в 2024 году — $280 млн при команде около 80 человек. Это $3,5 млн выручки на сотрудника в год. Внешнего финансирования нет. Компания публично гордится прибыльностью с первых лет работы.

Как работают. 37signals намеренно отказались от роста как цели. Они не нанимают сотни людей, не строят платформу с десятками интеграций, не гонятся за долей рынка. Вместо этого — небольшая команда с высокими зарплатами, четырёхдневная рабочая неделя летом, публичный манифест против бессмысленного масштабирования. На сайте компании прямо написано: «Мы выбираем прибыль».

Fried и DHH последовательно монетизируют свой голос: книга «Rework» продалась тиражом более 400 000 экземпляров, подкаст «Rework», Substack-рассылка. Это не побочный продукт — это часть маркетинговой стратегии. Компания строит бренд через идеи, а не через рекламу.

Что особенного. При 80 сотрудниках — $280 млн выручки. Большинство VC-компаний с командой 500+ не дотягивают до таких удельных показателей. 37signals показывает: бутстрап не ограничение по верхней планке, это другая система ценностей. Можно построить бизнес за $280 млн, не уволив ни одного человека ради «оптимизации», и при этом жить хорошо.

Bitrix24 — российский ответ Slack и Salesforce

Что. Корпоративный портал: CRM, задачи, чаты, видеозвонки, документы, HR. Компания «Битрикс» основана в 1998 году в Калининграде Сергеем Рыжиковым и Дмитрием Валяновым. Облачная версия Bitrix24 запущена в 2012 году с радикальной идеей: бесплатный план для неограниченного числа пользователей.

Цифры. По данным GetLatka за 2024 год, выручка — $60,1 млн при 9 млн клиентах. Внешнего финансирования нет: $0 привлечённого капитала за всё время.

Как работают. Ставка на freemium и рынки, где не работают или малодоступны западные конкуренты: СНГ, Латинская Америка, Юго-Восточная Азия. Бесплатный план стал инструментом захвата базы — особенно в малом бизнесе, где бюджет на корпоративный софт минимален. Монетизация — через платные тарифы с расширенным функционалом, self-hosted версию (Bitrix24 On-Premise) и партнёрскую сеть интеграторов.

По словам одного из основателей, к 2020 году зарубежная выручка сравнялась с российской — значит, компания успешно реплицировала модель за пределами домашнего рынка.

Что особенного. Bitrix24 конкурирует с Salesforce, HubSpot, Slack и Jira одновременно — при нулевом внешнем капитале. Ставка на freemium и рынки с низкой конкуренцией позволила накопить базу в 9 млн клиентов, которую конкурентам пришлось бы покупать за сотни миллионов долларов маркетинга.

Тензор (СБИС) — бутстрап из Ярославля

Что. Экосистема из 30+ сервисов под брендом Saby (ранее СБИС): электронная отчётность, ЭДО, бухгалтерия, HR, торговля, онлайн-кассы. Основана в 1996 году выпускниками Ярославского государственного университета.

Цифры. Выручка за 2024 год — 17,4 млрд руб. (около $185 млн по курсу), рост 27% год к году. Forbes оценивает холдинг в $0,7 млрд. Внешнего финансирования нет: компания работает на собственные деньги с 1996 года.

Как работают. Тензор выбрал вертикаль с высоким барьером выхода — обязательная отчётность и ЭДО. Клиент, который перешёл на СБИС для сдачи отчётности в налоговую, привязан технически: переход означает переобучение сотрудников, миграцию данных и риски ошибок в документах. Churn по умолчанию низкий. Продажи идут через агентскую сеть и прямой outbound. Продукт развивается эволюционно, без резких поворотов.

Что особенного. Тензор почти неизвестен за пределами российского рынка, но по выручке превосходит большинство «стартапов», о которых пишут деловые СМИ. Компания входит в топ-30 самых дорогих компаний российского интернета по версии Forbes. Тридцать лет работы без внешнего капитала — это не отсутствие амбиций, а другой тип долгосрочной стратегии.

Применимость в РФ и СНГ

Российский рынок B2B-SaaS имеет специфику, которую нельзя игнорировать — ни в сторону наивного оптимизма, ни в сторону огульного пессимизма.

С одной стороны — структурные преимущества для бутстрапа. Зарплаты разработчиков в рублях при выручке в рублях убирают валютный риск. Конкуренция по многим нишам слабее, чем в США: западные аналоги либо ушли, либо недоступны для части аудитории. После 2022 года появились целые сегменты — корпоративная почта, видеоконференции, аналитика, HR-инструменты — где западные лидеры физически покинули рынок, а российские замены только формируются. Это создаёт окна для бутстрапера, которых не было раньше.

Размер рынка достаточен для бизнеса в $5-50 млн ARR — это нормальная цель для небольшой команды с пятилетним горизонтом. Не нужно «захватывать глобальный рынок» и не нужно VC для этого.

С другой стороны — ограничения реальны. Международный рост затруднён из-за регуляторики и репутационных рисков: для многих западных клиентов российское происхождение продукта сейчас является стоп-фактором. Платёжная инфраструктура сложнее: для работы с иностранными клиентами нужна юридическая структура за рубежом. Рынок VC в России тонкий — если вы захотите поднять деньги на каком-то этапе, выбор инвесторов ограничен.

Реалистичный сценарий для соло-основателя выглядит так. Стартовый капитал — 1-3 млн руб. на первые 6-12 месяцев (сбережения или доход от основной работы, совмещаемой на первом этапе). Стек: Next.js или аналог на фронте, PostgreSQL + Supabase или аналог для инфраструктуры. Первые клиенты — через личную сеть, Telegram-каналы, cold outreach. Монетизация — с первого месяца: даже ₽5 000/мес от десяти клиентов подтверждают гипотезу быстрее, чем год разработки «идеального» продукта.

Ключевой вопрос при выборе ниши — где уже есть платящие клиенты, а не где «рынок большой». Лучшие ниши для бутстрапа в РФ — те, где западные конкуренты ушли и где нет доминирующего российского игрока с несколькими годами форы. Такие ниши после 2022 года есть.

Для команды из двух-трёх человек горизонт иной: $2-5 млн ARR за три-четыре года — достижимый сценарий в B2B-нише при правильном выборе рынка. Это не «единорог», но это прибыльный бизнес, который кормит основателей и создаёт актив.

Отдельный вопрос — выбор между рублёвым и валютным рынком. Рублёвый рынок проще для старта: нет барьеров по юридической структуре, понятны клиенты, работает русскоязычный маркетинг. Но выручка в рублях уязвима к инфляции и курсовым колебаниям. Если продукт можно продавать за рубеж — стоит закладывать это в архитектуру с первых месяцев: мультиязычный интерфейс, оплата в валюте, юрлицо вне России. Bitrix24 и Zoho — примеры компаний из незападных рынков, которые успешно вышли на глобальный.

Технический стек для соло-основателя в 2026 году не является барьером. Облачная инфраструктура дешевле, чем когда-либо. ИИ-инструменты кодинга позволяют одному разработчику делать то, что раньше требовало команды. Это снижает стартовые издержки и делает первые $10 000 MRR достижимыми с минимальным капиталом.

Риски и контр-аргументы

Бутстрап — не для всех задач и не для всех рынков. Честная оценка требует признания ограничений.

Сетевые эффекты требуют скорости. Если продукт выигрывает за счёт размера сети — маркетплейс, социальная платформа, биржа — медленный рост может означать проигрыш тому, кто успел набрать критическую массу раньше. В таких рынках VC-деньги не прихоть, а структурная необходимость: кто опередил по базе пользователей, тот и выиграл. Бутстрап здесь — почти гарантированное второе место.

Регуляторные «окна» закрываются. Некоторые рынки требуют капитала для соответствия регуляторике: лицензии, аудиты, безопасность данных корпоративного уровня, страхование ответственности. Финансы, страхование, медицина — дорого начинать с нуля.

Потолок по найму и NRR. По данным ChartMogul, бутстрап-компании имеют более низкий net revenue retention, чем VC-funded. Частично это объясняется тем, что без капитала сложно строить enterprise-сегмент с выделенными customer success и sales-командами. Если бизнес-модель требует десятков менеджеров по работе с крупными клиентами — бутстрап замедлит именно на этом этапе.

Потолок оценки. Mailchimp и Zoho — исключения. Большинство бутстрап-SaaS останавливаются на $1-10 млн ARR. Это хороший бизнес, но не «единорог». Если цель — $1 млрд оценки и выход через IPO, без внешнего капитала на каком-то этапе обойтись трудно: привлечённые деньги позволяют платить за рост рыночной доли быстрее, чем это возможно из прибыли.

Личный риск выше. В VC-компании деньги на зарплаты есть даже при нулевой выручке. В бутстрапе ошибка в продукте или рынке — прямые потери основателя. Это требует другого психологического склада: умения долго работать без внешнего подтверждения и без ощущения «мы нашли инвесторов, значит идём в правильном направлении».

Масштабирование продаж сложнее. Freemium и product-led growth работают для продуктов с простым decision-making: один пользователь решает сам. В сложных B2B-продажах с длинным циклом согласования — несколько стейкхолдеров, пилотные периоды, enterprise-контракты — нужна выделенная команда продаж. Это дорого. Бутстрапер либо ограничивает себя SMB-сегментом, либо очень медленно строит enterprise-машину из прибыли.

VC имеет смысл, когда рынок требует скорости. Если конкурент поднял $50 млн и тратит их на захват вашей ниши — медленный органический рост может означать потерю рынка. Иногда VC — это не жадность, а защита. Calendly в итоге поднял деньги — именно потому, что в 2021 году рынок планирования встреч начал привлекать крупных игроков с капиталом. Момент был выбран правильно: когда позиция уже сильна, а не когда продукт ещё не подтверждён.

Opportunity cost. Каждый месяц, который основатель тратит на медленный бутстрап в нише с потолком $5 млн ARR — это месяц, который не потрачен на другую нишу с потолком $50 млн. Бутстрап не освобождает от необходимости выбирать правильный рынок. Наоборот — цена ошибки выше, потому что нет капитальной подушки, которая позволила бы сделать разворот.

Резюме

Mailchimp, Zoho, JotForm, Basecamp, Bitrix24 и Тензор объединяет одно: их основатели выбрали долгосрочный контроль над краткосрочным капиталом. Они не оптимизировали на «раунд через 18 месяцев» — они строили бизнес, который работает и остаётся их собственным.

Для соло-основателя с ограниченным стартовым капиталом бутстрап — не единственный вариант, но самый честный. Он не даёт иллюзий: если продукт не покупают, деньги заканчиваются. Это жёсткий, но быстрый сигнал, который не смягчён привлечённым капиталом.

Три конкретных шага для тех, кто хочет попробовать. Первый — выбрать нишу, где уже есть платящие клиенты, а не там, где «рынок большой». Валидация спроса важнее красивой идеи. Второй — запустить с ценой от первого дня: бесплатный план допустим как инструмент роста базы, нулевая монетизация на 12 месяцев — нет. Если люди не платят сейчас, они не начнут платить «потом». Третий — замерить валовую маржу в первый же месяц: если она ниже 60%, бизнес-модель требует пересмотра раньше, чем начнётся рост.

Бутстрап — это не про то, чтобы избежать инвесторов. Это про то, чтобы построить компанию, которой они потом сами захотят принадлежать. И про то, чтобы в момент, когда они придут, иметь право сказать «нет» — или назвать свои условия.