MoeGo: как вертикальный SaaS для грумеров обработал $900 миллионов за год — на рынке, который все считали слишком маленьким

В 2024 году 10 000 груминг-бизнесов обработали через MoeGo $900 миллионов транзакций. Средний чек вырос до $103.7 — на 7.2% год к году. А $29.75 миллиона выручки было автоматически «поймано» из брошенных онлайн-записей, которые раньше просто терялись. Не стартап с венчурными мечтами, а платформа для людей, которые стригут собак.

Что делает MoeGo

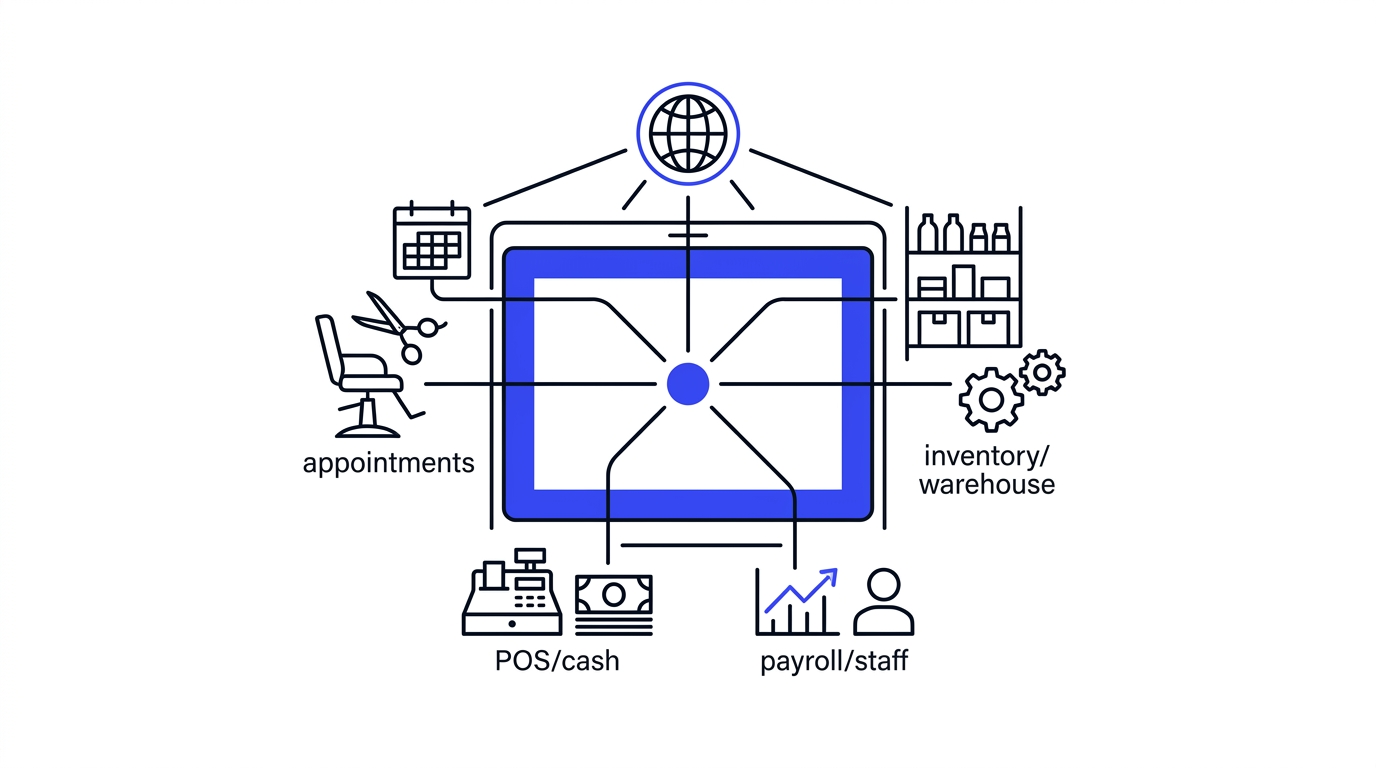

MoeGo — это операционная система для грумерных бизнесов: мобильных фургонов, груминг-салонов, зоогостиниц, дейкерных центров и дрессировщиков. Платформа закрывает весь операционный цикл: онлайн-запись, автоматические напоминания, маршрутизация для мобильных фургонов, CRM-история по каждому питомцу, платёжный процессинг, payroll, аналитика и маркетинговые рассылки.

Основатель Этан Донг придумал идею в 2019 году, когда не смог записать своего пса Дидди на стрижку — все грумеры принимали записи только по телефону в рабочие часы. Он обошёл 50+ локальных грумеров и обнаружил картину: у людей есть экспертиза, но нет инструментов. CRM от Mindbody и Square заточены под салоны красоты, а у грумеров своя специфика — маршруты по домам клиентов, сложные истории обслуживания по породам, управление фургонами.

Сегодня MoeGo обслуживает более 10 000 бизнесов в США, Канаде, Австралии. За всё время через платформу прошло 69 миллионов записей. Партнёр Base10 Partners возглавил Series A на $24M в марте 2024 года.

Юнит-экономика

| Метрика | Значение | Источник |

|---|---|---|

| GMV за 2024 | $900 млн | pawsome-2024 |

| Апойнтментов в 2024 | 7.23 млн | pawsome-2024 |

| Средний чек | $103.7 (+7.2% vs 2023) | pawsome-2024 |

| Клиентских бизнесов | 10,000+ | moego.pet |

| Recovered revenue (брошенные записи) | $29.75 млн/год | pawsome-2024 |

| No-show recovery | $1.12 млн/год | pawsome-2024 |

| Retention клиентов (кейс Rover Done Over) | 99% | rover-done-over |

| Funding | $24M Series A (март 2024) | axios.com |

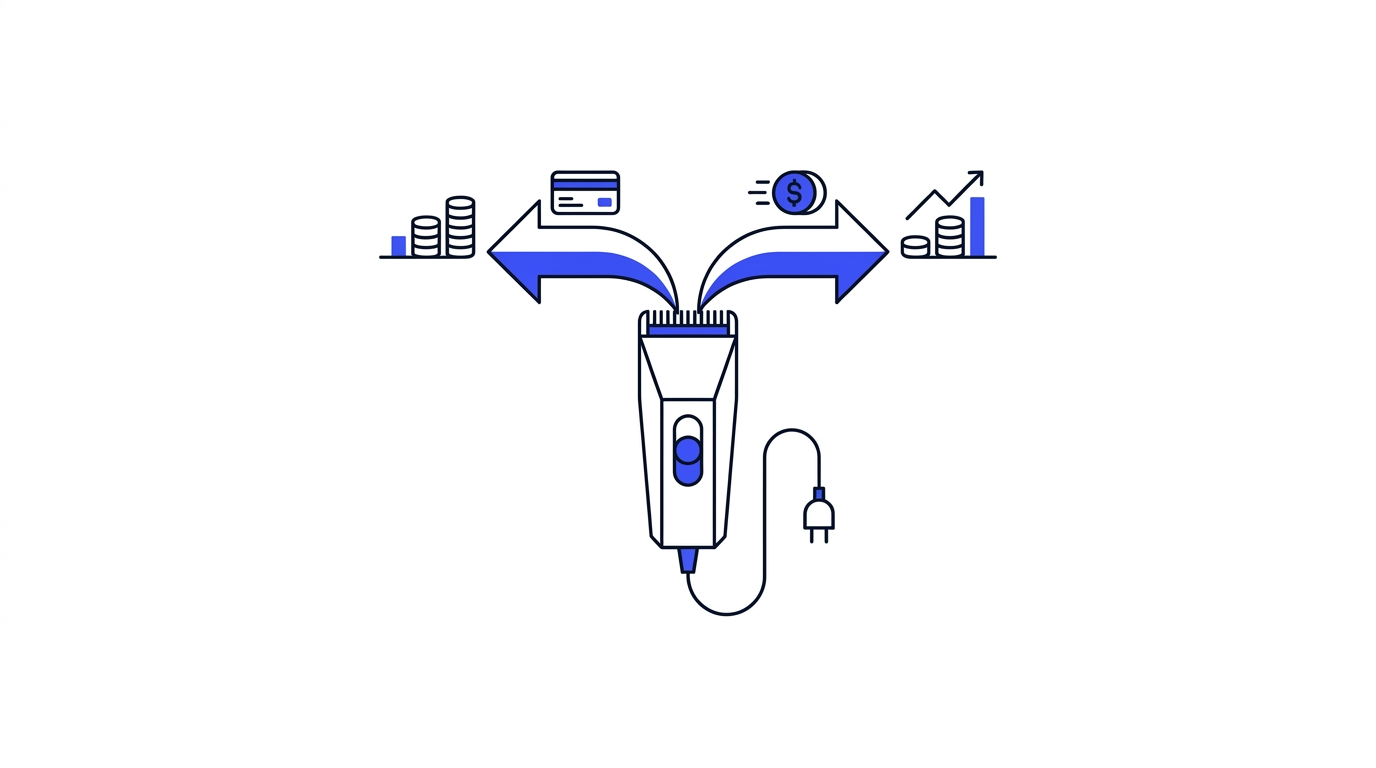

Откуда деньги у MoeGo — два потока. Первый: подписочная SaaS-выручка по тарифам $49 (Basic) / $99 (Growth) / $159 (Ultimate) в месяц за локацию или мобильный фургон. Второй: платёжный процессинг по ставке 2.9% + $0.50 за транзакцию (card present). При GMV $900M в год, даже взяв 30% объёма через собственный процессинг, это $7–8M только на interchange-spread. По мере роста доли процессинга этот поток становится основным.

Расчёт ARPU: 10,000 клиентов × $99 средний план/мес = ~$11.9M ARR только на подписке. Это расчётная оценка на основе публичных данных — компания официальный ARR не раскрывает.

Бюджет на запуск аналога

| Статья | Сумма (₽) | Срок |

|---|---|---|

| Разработка MVP (iOS/Android + веб) | 4,500,000–7,000,000 | 6–9 мес |

| Платёжная интеграция (ЮKassa, Tinkoff) | 300,000–500,000 | 2 мес |

| Первый год хостинга (Yandex Cloud) | 600,000 | 12 мес |

| Поддержка и онбординг | 800,000 | 12 мес |

| Продажи и маркетинг (первый год) | 1,200,000 | 12 мес |

| Итого | 7,400,000–10,100,000 | ~18 мес до break-even |

Точка дизрапта: цифровой слой поверх стрижки

Грумер — офлайн-профессия. Но клиент ждёт онлайн-поведения: запись в 23:00, напоминание за 24 часа, история аллергий собаки, возможность оплатить заранее. MoeGo добавляет цифровой слой не снизу вверх (не заменяет грумера), а вокруг — автоматизирует всё, что происходит до и после стрижки.

Ключевые фичи с измеримым эффектом: Smart Scheduler™ оптимизирует маршруты мобильных фургонов — 15–20% больше клиентов за тот же рабочий день. Review Booster автоматически запрашивает отзывы — 672,943 отзыва за 2024 год с рейтингом 4.95/5. Маркетинговые кампании показывают 51.96% open rate — вдвое выше среднего по email. Automated reminders срезают no-show на 80% по данным самой компании.

Это и есть ров: грумер начинает зависеть от данных в MoeGo — историй питомцев, привычек клиентов, накопленных отзывов. Переход на другое ПО означает потерю всего накопленного контекста.

Конкурентный ров

MoeGo выигрывает через нишевую специфику. Универсальные платформы — Mindbody, Square Appointments, Vagaro — поддерживают груминг как одну из сотни вертикалей. Там нет маршрутизации для мобильных фургонов, истории по породам, логики депозитов за питомца. Smart Grooming Report у MoeGo содержит поля «состояние кожи», «матование», «поведение питомца» — то, что грумер пишет вручную после каждой стрижки. Конкурент Gingr Pet-Care Software, по данным GetLatka, имеет выручку ~$5.5M — в разы меньше. 123PetSoftware существует с 2004 года, но с устаревшим UX. Из 171 активного конкурента в категории (данные Tracxn) MoeGo занимает 2-е место и единственный имеет Series A.

Применение в России и СНГ

Точных публичных данных по объёму рынка груминга в России нет. По приблизительным оценкам, в РФ работают 30,000–50,000 зоосалонов и грумеров-частников. Рынок незанятый в части специализированного ПО: YCLIENTS и DIKIDI — универсальные платформы без специфики под питомцев. По данным picktech.ru, в категории «программы для грумеров» представлены устаревшие решения без мобильных приложений.

Технический стек для РФ: платёжная интеграция — ЮKassa (онлайн-записи, ставка 2.8–3.5%) или Тинькофф Эквайринг (ставка ~1.6–2.2% при обороте); телефония и автонапоминания — Voximplant или МТСEXOLVE; хостинг — Yandex Cloud (соответствие 152-ФЗ, данные хранятся в РФ); маршрутизация — Yandex Maps API; уведомления — интеграция с Telegram-ботом.

Регуляторика: обработка персональных данных клиентов и данных о питомцах требует соответствия 152-ФЗ: локализация на серверах РФ, согласие на обработку, политика конфиденциальности. Лицензирование для такого ПО не требуется. Зоосалоны в России не имеют особого лицензионного режима.

Каналы привлечения: Telegram-сообщества грумеров (крупнейшие — 15,000–50,000 участников), Авито (прямые объявления для зоосалонов), 2ГИС (поиск и прямой контакт с грумерами), тематические группы VK, партнёрства с поставщиками зоокосметики и оборудования.

Вердикт по РФ: рынок реальный, прямых конкурентов нет. Монетизация: SaaS-подписка ₽1,500–4,000/мес + процессинг через Тинькофф. При 500 клиентах — ₽750,000–2,000,000 MRR, при 1,000 — удвоение. Реалистичный горизонт выхода на 500 клиентов — 18–24 месяца при целевом маркетинге. Главный риск: большинство мелких грумеров привыкли к WhatsApp и Excel, онбординг будет долгим.

Риски

Размер ниши ограничен. 10,000 клиентов из 193,000 зарегистрированных груминг-бизнесов США — это 5% рынка. Чтобы оправдать $24M раунд при $99 ARPU, нужен либо агрессивный upmarket (multi-location сети), либо процессинговый take rate как основной P&L. Данные о марже компания не раскрывает.

Зависимость от одной вертикали. Pet care чувствителен к потребительским расходам: в период рецессий первыми режутся расходы на «премиум для питомца». При снижении активности клиентов падает GMV — и падает процессинговая выручка.

Консолидация сверху. ServiceTitan, Lightspeed или Mindbody могут клонировать pet-вертикаль или купить MoeGo. Барьер входа для базового функционала невысок; ров — в накопленных данных, но не в технологии.

Churn малого бизнеса. Соло-грумеры закрываются или уходят в тень с высокой частотой. Это требует постоянного привлечения новых клиентов только для поддержания текущей базы — и давит на CAC.

Вердикт

MoeGo — редкий пример вертикального SaaS в нише, которую все обходили стороной: компания нашла 10,000 платёжеспособных клиентов в «слишком маленьком» рынке, встроила финтех-слой и теперь зарабатывает и на подписке, и на каждом стриженом псе.