По данным OpenView Partners, к концу 2023 года 61% SaaS-компаний использовали ту или иную форму оплаты за потребление — против 45% в 2021-м. При этом только 15% работают по чистой модели pay-as-you-go; большинство выбирают гибридный формат, сочетая базовую подписку с переменной компонентой. Два года назад usage-based pricing называли нишевым экспериментом — сегодня это мейнстрим.

Цифра удивляет, только если смотреть на неё из перспективы 2010-х, когда мир SaaS был устроен просто: Salesforce продаёт лицензии за пользователя, Zendesk — за агента, GitHub — за место в организации. Фиксированная подписка давала предсказуемый ARR, понятную модель продаж и чёткий контракт. Но за этой простотой скрывалась встроенная несправедливость: маленький клиент, который использует 10% купленных лицензий, платит столько же, сколько тот, кто использует все 100%.

Для кого эта статья? Для соло-фаундеров и небольших команд, которые выбирают модель монетизации с нуля или думают о миграции с фиксированной подписки. Вопрос, который мы закрываем: стоит ли переходить, что за этим стоит механически, и каковы риски для одиночки.

Суть модели: за что платит клиент

Usage-based pricing (его ещё называют consumption-based или pay-as-you-go) — это когда клиент платит не за доступ к продукту, а за фактический объём использования. Единица потребления может быть любой: отправленное сообщение, обработанный токен, гигабайт хранилища, API-запрос, минута вычислений, сгенерированный документ.

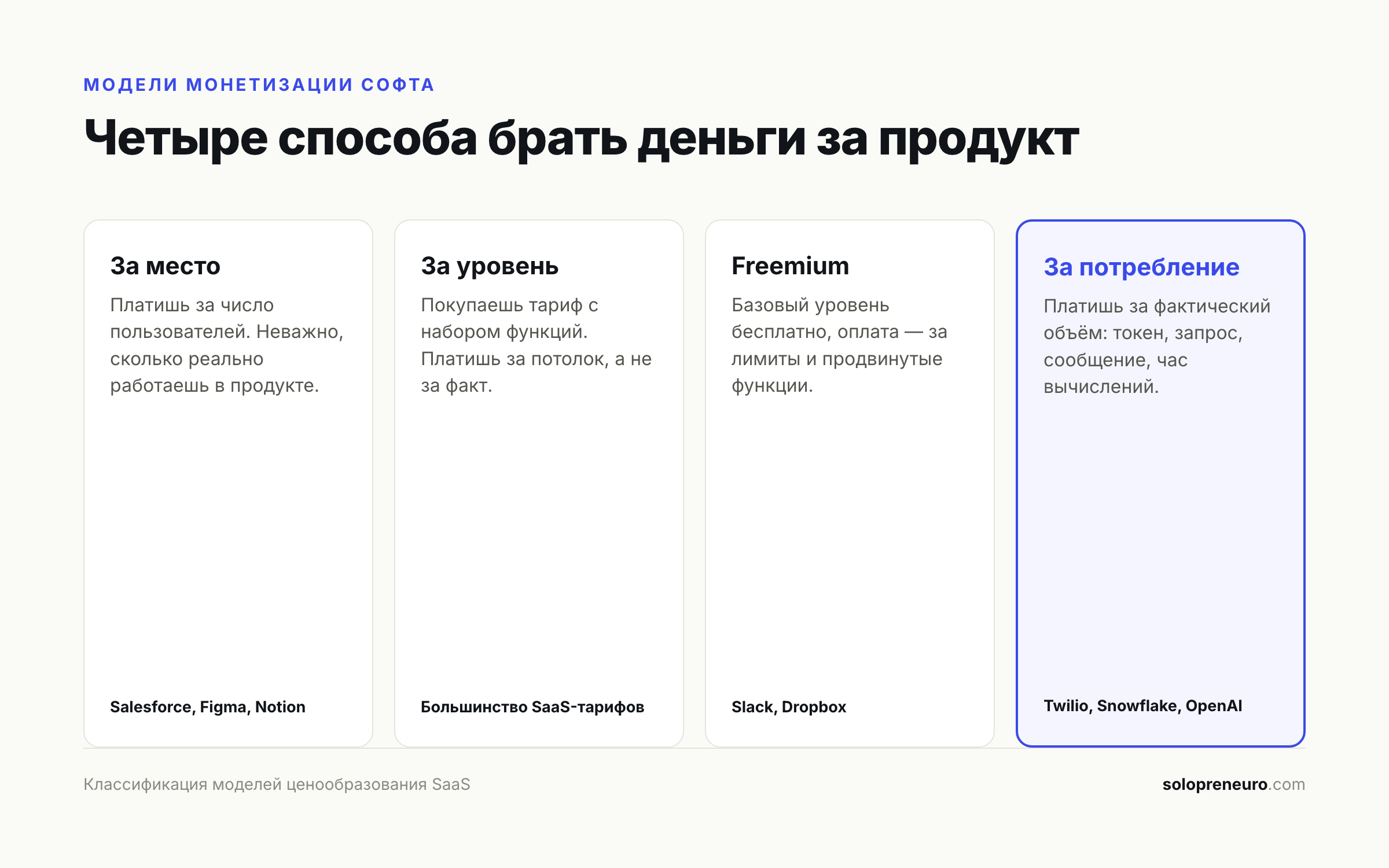

Важно понять структурное отличие от соседних моделей. При seat-based клиент покупает право доступа — и неважно, сколько он реально пользуется. При tiered pricing клиент покупает «уровень» с набором функций — и платит за потолок, а не за факт. При freemium клиент вообще не платит до достижения лимита. Usage-based занимает иную нишу: нет доступа без оплаты, нет фиксированного потолка, нет бесплатного пользования сверх минимума — каждая единица потребления имеет цену.

Практическое следствие: низкий барьер входа. Клиент может начать с потребления на $10 в месяц и дорасти до $10 000 без смены контракта или тарифного плана. Это фундаментально меняет воронку продаж: вместо переговоров о годовом контракте вы предлагаете попробовать. Конверсия на старте выше, потому что риск для клиента минимален. Обратная сторона — более длинный путь до значимой выручки с одного клиента. Это нужно учитывать при планировании: первые месяцы потребление может быть скромным, и именно поэтому большинство зрелых usage-based компаний добавляют минимальный committed spend или платформенный сбор — чтобы гарантировать себе базовый доход независимо от активности клиента.

На практике рынок выработал несколько гибридных конфигураций:

- Platform fee + usage. Фиксированная плата за доступ к платформе (хостинг, поддержка, базовые функции) плюс переменная компонента за потребление. Этот формат снижает волатильность для вендора и делает счёт предсказуемее для клиента.

- Prepaid credits. Клиент покупает кредиты авансом, расходует по мере использования. Snowflake работает именно так: кредиты можно купить по фиксированной цене, а затем тратить на вычисления или хранилище. Для вендора это аванс выручки, для клиента — контроль бюджета.

- Committed use + overage. Клиент берёт обязательство на минимальный объём (например, $50 тыс. в год) и получает скидку, но сверх обязательства платит по-штучно. Крупные облачные провайдеры широко используют этот формат.

- Outcome-based pricing. Крайняя форма — оплата за результат (конверсия, сохранённые часы, закрытые сделки). Встречается редко из-за сложности верификации, но набирает популярность в AI-продуктах.

Четыре базовые модели монетизации. Usage-based — единственная, где счёт растёт строго за фактическое использование.

Четыре базовые модели монетизации. Usage-based — единственная, где счёт растёт строго за фактическое использование.

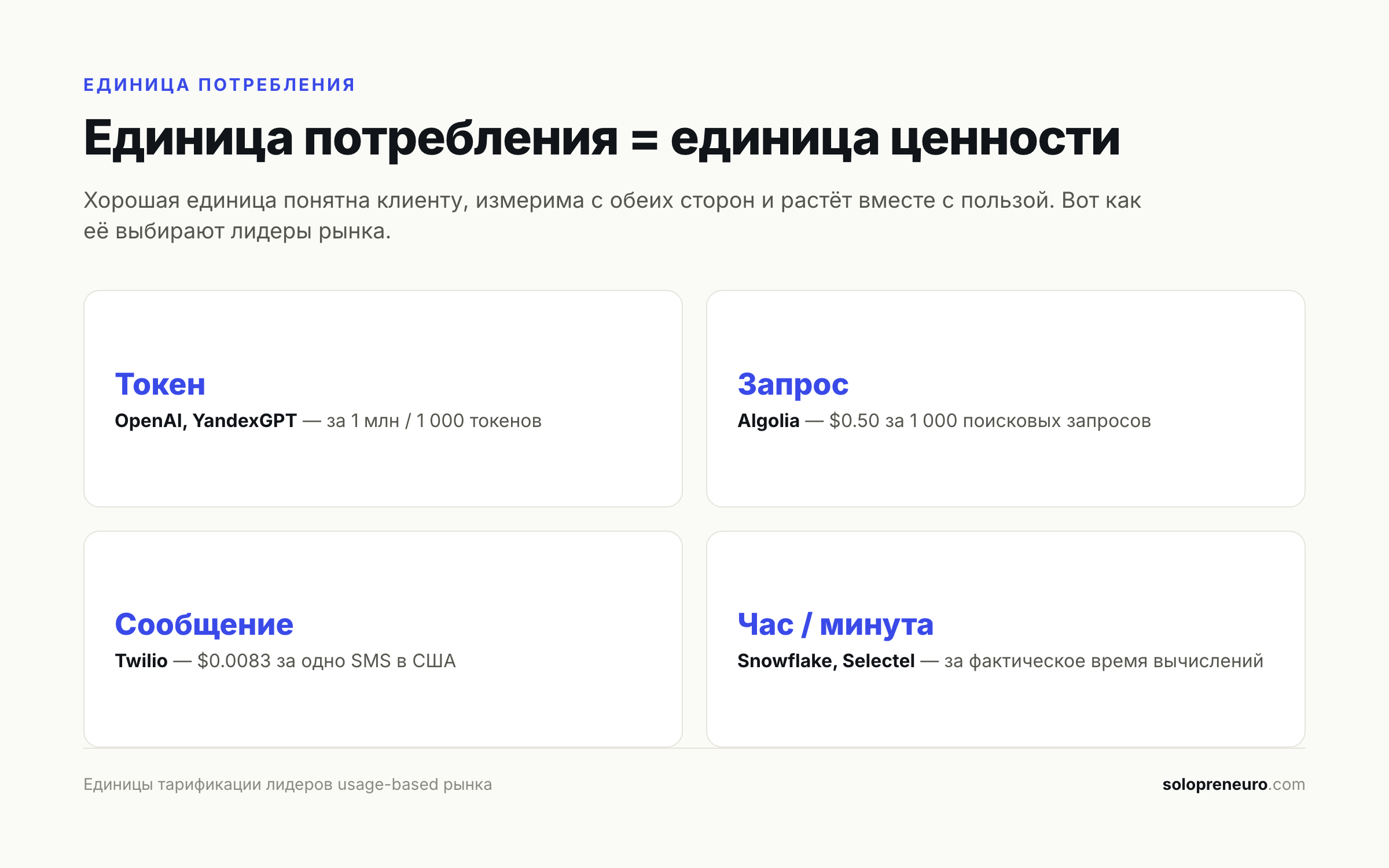

Помимо чистых форматов важно понять, что именно считать единицей потребления. Ошибка здесь критична: если метрика непрозрачна или не коррелирует с ценностью для клиента, модель разрушится при первом же неожиданном счёте. Хорошая единица потребления отвечает трём критериям: клиент её понимает без объяснений, она растёт вместе с ценностью, которую клиент получает, и её легко измерить с обеих сторон. Токен, запрос, отправленное сообщение, обработанная транзакция — всё это хорошие примеры. «Активный пользователь в месяц» в API-продукте — плохой пример, потому что определение «активного» субъективно.

Где деньги: как usage-based меняет юнит-экономику

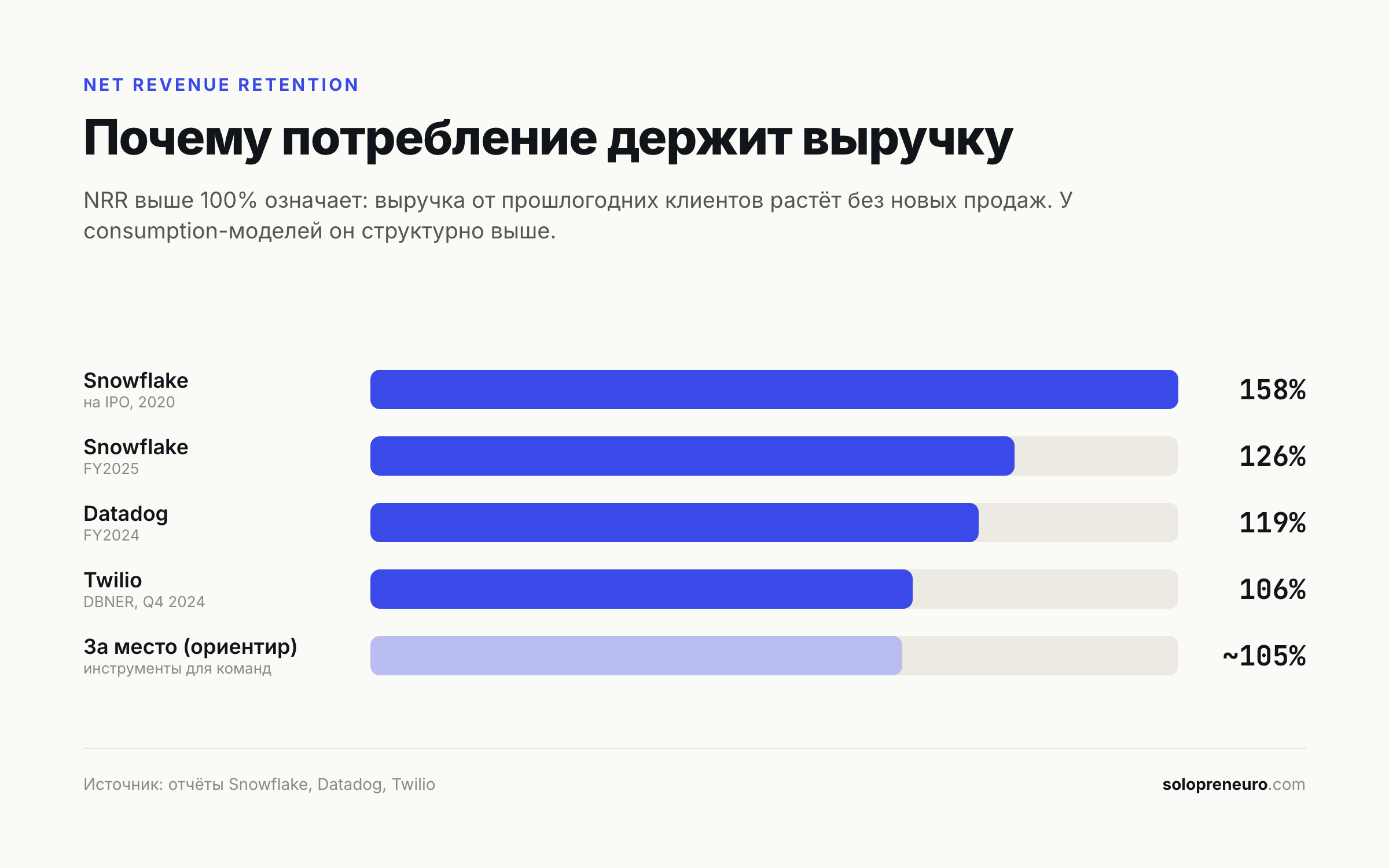

Самый привлекательный эффект usage-based pricing — это «land and expand»: клиент приходит с маленьким потреблением и платит мало, но по мере роста его бизнеса растёт и выручка вендора без дополнительных продаж. Механизм встроен в саму структуру ценообразования, а не в работу отдела продаж. Это автоматически проявляется в NRR (net revenue retention) — метрике, которая показывает, сколько денег вы получили от прошлогодней когорты клиентов относительно того, что получили год назад.

При seat-based модели NRR ограничен сверху: клиент либо добавляет места, либо нет. Уступка — скидка или заморозка тарифа — снижает NRR ниже 100%. При usage-based NRR может быть 130-160% и выше, если клиенты органически наращивают потребление. Это принципиально меняет математику: выручка растёт даже без новых клиентов. На практике это означает, что компания с NRR 130% и нулевым привлечением новых клиентов всё равно вырастет на 30% — за счёт расширения существующей базы. Для соло-фаундера, у которого нет команды продаж, это не абстракция, а реальный механизм выживания.

По данным отчётов публичных компаний, разница в NRR между моделями заметна:

| Компания | Модель | NRR / DBNER | Источник |

|---|---|---|---|

| Snowflake | Чистое потребление (кредиты) | 126% (FY2025) | Press release FY2025 |

| Datadog | Гибрид (per-host + объём данных) | ~119% (FY2024) | Q4 2024 results |

| MongoDB Atlas | Потребление (serverless + dedicated) | N/A (раскрывает долю Atlas) | FY2024 8-K |

| Twilio | Pay-as-you-go (за сообщение/минуту) | 106% DBNER (Q4 2024) | Q4 2024 release |

| Linear (seat-based) | За пользователя | ~100-110% (оценочно) | — |

Чем чище модель потребления, тем выше NRR: Snowflake на IPO удерживал 158%, тогда как seat-based инструменты редко выходят за 110%.

Чем чище модель потребления, тем выше NRR: Snowflake на IPO удерживал 158%, тогда как seat-based инструменты редко выходят за 110%.

Оборотная сторона — волатильность и сложность прогноза. Если клиент сократил потребление, выручка от него падает без каких-либо расторжений и уведомлений. В периоды экономических сокращений 2022-2023 годов и Snowflake, и Datadog, и Twilio фиксировали «consumption optimization» — клиенты целенаправленно урезали нагрузку. Snowflake тогда предупредил инвесторов: прогнозировать выручку при consumption-модели сложнее, чем при подписке, — Фрэнк Слутман признавал это публично в интервью CNBC в марте 2022 года.

Дополнительный риск — «стикер-шок». Клиент не следит за потреблением, получает неожиданный счёт и уходит или требует компенсации. AWS за историю накопил сотни историй о счетах на десятки тысяч долларов за ошибочно запущенный сервис. Для B2C-продуктов это особенно критично: непредсказуемый счёт воспринимается как обман.

Отдельная тема — как usage-based pricing влияет на оценку компании на этапах сделки. Традиционные SaaS-мультипликаторы строятся вокруг ARR. Consumption-компании вместо этого раскрывают «remaining performance obligations» — обязательства по контрактам — и прогнозы потребления на квартал. Инвестору сложнее строить модель, потому что выручка следующего квартала зависит от поведения клиентов, а не от суммы подписных контрактов. Это добавляет дисконт к оценке на ранних раундах, зато компенсируется при росте — высокий NRR виден сразу как механизм, а не как единоразовая удача продаж.

Кейсы: как это работает у конкретных компаний

Twilio

Что: платформа для коммуникаций — SMS, голос, email, WhatsApp через API.

Цифры: по итогам 2024 года выручка составила $4.46 млрд, рост 7% год к году. Dollar-based net expansion rate (DBNER) в Q4 2024 — 106% против 102% годом ранее.

Как работает прайсинг: Twilio взимает деньги буквально за каждый юнит. Отправка одного SMS в США — $0.0083. Исходящий звонок — от $0.014 за минуту. Входящий — $0.0085 за минуту. Никаких минимальных затрат или обязательных подписок для старта. Компания основана в 2008-м, вышла на биржу в 2016-м, и с первого дня модель не менялась: платите за то, что используете.

Что особенного: Twilio доказал саму концепцию рынку. До него телеком-API продавались через дорогостоящие корпоративные договоры с минимальными объёмами и длительными согласованиями. Переход на self-serve + pay-as-you-go открыл рынок для стартапов и соло-разработчиков: зарегистрироваться, получить API-ключ и отправить первое SMS можно было за несколько минут — и заплатить за это буквально доли цента. Именно этот принцип позволил Twilio захватить рынок снизу вверх. Сегодня DBNER 106% скромен на фоне пикового роста — но это стабильный бизнес на $4.5 млрд выручки, где каждый новый клиент просто начинает потреблять, и его потребление растёт вместе с его бизнесом.

Snowflake

Что: облачное хранилище и аналитика данных, работающее на AWS, Azure и Google Cloud.

Цифры: в финансовом году FY2025 (завершился январь 2025) выручка от продукта составила $3.46 млрд, рост 30% год к году. NRR — 126%. 580 клиентов с годовым потреблением более $1 млн. На старте в S-1 (2020) NRR был 158% — один из самых высоких показателей в истории публичных SaaS-компаний.

Как работает прайсинг: клиент покупает кредиты Snowflake Credits — каждый кредит конвертируется в вычислительную мощность. Хранилище тарифицируется отдельно за гигабайт в месяц. Клиент может купить кредиты авансом по более низкой цене или потреблять on-demand по более высокой. Контракты на committed use дают скидку и гарантируют вендору предсказуемый минимум.

Что особенного: Snowflake последовательно отстаивал consumption-модель, когда инвесторы требовали перехода на подписку ради предсказуемости. Философию Фрэнка Слутмана точно передаёт его высказывание в интервью CNBC в ноябре 2023 года: модели потребления «невероятно справедливы к клиентам» — вы платите только тогда, когда реально получаете ценность. Это философское основание, а не просто маркетинг: в отличие от seat-based подписки, где клиент платит за право доступа вне зависимости от использования, Snowflake зарабатывает только тогда, когда клиент реально запускает запросы. Обратная сторона этой честности — зависимость выручки от поведения клиентов: в 2022-2023 годах, когда корпорации начали урезать cloud-бюджеты, Snowflake почувствовал это первым. NRR опустился со 158% на IPO до 126% к FY2025 — всё ещё феноменальный показатель, но симптоматичный для природы модели. После ухода Слутмана (2024) новый CEO Сридхар Рамасвами продолжает ту же логику: «выручка от продукта — это в первую очередь потребление вычислений, хранилища и передачи данных».

Datadog

Что: платформа мониторинга инфраструктуры, логов, APM, безопасности — для DevOps- и платформенных команд.

Цифры: выручка за 2024 год — $2.68 млрд, рост 26%. NRR — около 119%. Клиентов с ARR более $100 тыс. — 3 610, рост 13% год к году.

Как работает прайсинг: Datadog использует гибридную модель. Базовый мониторинг инфраструктуры — за хост в месяц (фиксированная плата за единицу). Но логи, трассировки, события безопасности, синтетические тесты — всё это тарифицируется за объём: гигабайты проиндексированных логов, количество событий, число Synthetic-запросов. Результат: клиент, который добавляет нагрузку на платформу, автоматически платит больше без переговоров о повышении тарифа.

Что особенного: Datadog показал, что гибрид работает лучше чистого pay-as-you-go для сложных enterprise-продуктов. Фиксированная компонента даёт предсказуемость клиенту: он знает, что инфраструктурный мониторинг стоит фиксированную сумму за хост. Переменная компонента включается по мере роста: больше логов — выше счёт, но это воспринимается клиентом как естественное следствие роста его собственного бизнеса. NRR 119% на масштабе $2.7 млрд выручки означает, что только от расширения существующих клиентов Datadog получает сотни миллионов дополнительной выручки ежегодно — без единого нового контракта. Это и есть главная магия модели: продажи работают, чтобы привлечь клиента, а дальше выручка растёт сама.

MongoDB Atlas

Что: управляемая облачная база данных MongoDB — serverless и dedicated-кластеры.

Цифры: в FY2024 (завершился январь 2024) общая выручка MongoDB — $1.68 млрд, рост 31% год к году. Atlas как доля выручки — 68% в Q4 FY2024, 70% в Q1 FY2025. Atlas вырос на 34% год к году в FY2024.

Как работает прайсинг: в режиме serverless клиент платит за фактические операции чтения/записи и за хранилище — потребление измеряется в единицах RPU (Read Processing Units) и WPU (Write Processing Units). В режиме dedicated — за выделенный кластер в час. Оба режима дают возможность начать с нуля без минимальных обязательств.

Что особенного: MongoDB проделал один из самых убедительных переходов на рынке: из on-premise базы данных (Enterprise Advanced) к облачному consumption-продукту. Atlas сегодня — почти три четверти всей выручки компании. Путь занял несколько лет и потребовал параллельного поддержания legacy-бизнеса, но результат говорит сам за себя: именно Atlas обеспечивает рост, тогда как on-prem-сегмент стагнирует. Для продуктовых компаний и стартапов Atlas стал стандартом де-факто: можно начать с serverless-кластера буквально бесплатно, а масштабировать по мере роста данных и запросов. Это учебниковый пример того, как usage-based модель снижает барьер входа и одновременно встраивает механизм роста выручки в саму архитектуру продукта.

Algolia

Что: API для поиска и рекомендаций — быстрый полнотекстовый поиск для сайтов и приложений.

Цифры: по данным Latka, ARR Algolia в 2024 году — около $100 млн при оценке компании $2.3 млрд. Всего привлечено $334 млн финансирования, последний раунд — серия D на $150 млн в 2021 году.

Как работает прайсинг: тарификация за поисковые запросы и за хранимые записи. На платном плане Grow: $0.50 за каждые дополнительные 1 000 поисковых запросов и $0.40 за каждые 1 000 записей в месяц сверх включённого порога (10 тыс. запросов и 100 тыс. записей). Более продвинутый Grow Plus — $1.75 за 1 000 запросов с AI-функциями. Для крупных клиентов — кастомные контракты.

Что особенного: Algolia — редкий пример европейского (французского) игрока, который построил глобальный API-бизнес на usage-based модели. Поиск как сервис хорошо ложится на модель оплаты за запросы: ценность очевидна (каждый запрос — это пользователь, который что-то ищет), единица измерения понятна, стоимость масштабируется вместе с ростом трафика клиента. Для соло-фаундера Algolia — ещё и поучительный кейс позиционирования: компания конкурирует с бесплатным Elasticsearch и дешёвым Typesense, но остаётся на рынке благодаря тому, что продаёт не только технологию, но и скорость интеграции и качество API. Это важно: usage-based pricing сам по себе не защищает от ценовой конкуренции — нужен барьер для конкурентов в другом месте.

OpenAI и Anthropic API

Что: API-доступ к языковым моделям — GPT-4o, GPT-4o-mini от OpenAI; Claude от Anthropic.

Цифры: публичный прайс-лист OpenAI: GPT-4o — $2.50 за 1 млн входящих токенов и $10.00 за 1 млн исходящих. GPT-4o-mini — $0.15 за 1 млн входящих и $0.60 за 1 млн исходящих токенов. Токен приблизительно равен трём-четырём символам.

Как работает прайсинг: чистая оплата за потребление. Нет базовой подписки, нет минимальных обязательств для старта. Разработчик отправляет запрос, модель обрабатывает, система считает входящие и исходящие токены, выставляет счёт. Кэшированные входящие токены — дешевле ($1.25 за 1 млн), пакетный API даёт скидку 50%.

Что особенного: токенная модель OpenAI стала стандартом для всего рынка AI API. Каждый новый AI-продукт — от конкурентов OpenAI до инструментов для разработчиков — копирует эту единицу измерения. Anthropic публикует цены за токен по той же логике; Google Gemini, Mistral, Cohere — все считают в токенах. Это важно для соло-фаундеров: если вы строите что-то поверх LLM, ваши затраты уже выражены в токенах. Остаётся решить, передавать эту единицу клиенту или агрегировать её во что-то другое — запрос, документ, задача, сгенерированный отчёт. Большинство B2B AI-продуктов скрывают токены и продают «кредиты» или «задачи» — это повышает воспринимаемую ценность и снижает ценовое давление. Соло-фаундер, который хорошо понимает свои token costs, может заложить маржу и конкурировать с крупными игроками по цене при более высоком качестве на конкретном узком сценарии.

У каждого лидера usage-рынка своя единица счёта — но все они измеримы и растут вместе с пользой клиента.

У каждого лидера usage-рынка своя единица счёта — но все они измеримы и растут вместе с пользой клиента.

Yandex Cloud и YandexGPT API

Что: облачная платформа Яндекса с полным спектром инфраструктурных сервисов и AI-моделями.

Цифры: Yandex Cloud предоставляет вычислительные ресурсы с посекундной тарификацией — плата начисляется за фактическое время работы виртуальной машины. YandexGPT API работает по той же логике: по данным официальных источников, YandexGPT Lite стоит около 0.20 ₽ за 1 000 токенов, YandexGPT Pro — 0.80 ₽ за 1 000 токенов.

Как работает прайсинг: Yandex Cloud предлагает классическую consumption-модель для инфраструктуры: платите за реально потреблённые vCPU-часы, гигабайты хранилища, гигабайты переданных данных. YandexGPT API добавляет к этому токенную тарификацию — аналог OpenAI, но в рублях и с акцентом на русскоязычный рынок.

Что особенного: для соло-фаундеров в РФ это прямая альтернатива OpenAI API с расчётами в рублях и без необходимости в иностранной карте. Разрыв в стоимости между YandexGPT и GPT-4o-mini сейчас невелик в абсолютных числах — обе модели работают в диапазоне долей рубля за тысячу токенов. Но операционный контекст принципиально другой: Yandex Cloud принимает российские карты, работает по российскому праву, данные хранятся на серверах в РФ. Для B2B-продуктов, где клиент — российское юрлицо с требованием хранить данные локально, это не вопрос предпочтений, а вопрос соответствия требованиям.

Selectel

Что: российский облачный провайдер — виртуальные серверы, выделенные серверы, объектное хранилище, управляемые базы данных.

Цифры: публичная компания, точной выручки не раскрывает. Компания работает с 2008 года, является одним из крупнейших независимых облачных провайдеров в России.

Как работает прайсинг: Selectel тарифицирует облачные серверы почасово, при этом минимальная единица — минута. Оплата за vCPU, RAM, диски и сеть идёт отдельно за фактическое время использования. Объектное хранилище — за гигабайты в месяц. CDN — за гигабайты трафика. Модель полностью соответствует consumption-принципу: нет потребления — нет счёта.

Что особенного: для соло-фаундеров в РФ Selectel — один из немногих вариантов, где можно запустить продукт с нулевым минимальным платежом и платить строго за использование. Это снижает стартовую нагрузку и позволяет тестировать гипотезы без фиксированных затрат на инфраструктуру. Облачные провайдеры в РФ в целом следуют той же логике, что AWS и Google Cloud на Западе: первыми перешли на consumption-тарификацию именно инфраструктурные слои — compute, storage, networking, — а не прикладные SaaS-продукты. Это задаёт шаблон для следующего поколения российских SaaS-компаний: если ваш продукт работает поверх облака с почасовой тарификацией, вам проще строить собственное usage-based ценообразование, потому что экосистема вокруг уже сформирована.

Применимость в РФ и СНГ

Соло-фаундеру в России usage-based pricing имеет смысл при двух условиях: потребление клиента объективно измеримо, и это потребление явно коррелирует с ценностью, которую клиент получает. Если ваш продукт обрабатывает документы — платите за документ. Если генерирует тексты — за тысячу токенов. Если это инфраструктурный инструмент — за CPU-часы или гигабайты. Если обрабатываете транзакции — за транзакцию. Этот список можно продолжать.

При seat-based или tiered-подписке стоит остаться, если клиент не понимает, как считать своё потребление, или если вы продаёте инструмент командной работы — тогда «место» (пользователь) понятнее как единица ценности. Notion, Linear, Figma работают именно так — и это осознанный выбор, а не ограничение.

Что нужно в стеке для запуска usage-based billing:

- Метеринг. Код в вашем продукте, который фиксирует каждое событие потребления (вызов API, обработанный файл, отправленное сообщение). Без точного счётчика модель не работает: если вы теряете события при сбоях или не можете объяснить клиенту откуда взялась цифра в счёте — доверие рухнет. Инструменты: Stripe Metered Billing (с марта 2024 требует объект Meter), Orb, OpenMeter для более сложных сценариев.

- Биллинг. Конвертация потребления в деньги и выставление счёта. Stripe Metered Billing покрывает большинство сценариев для международных платежей. Для РФ — ЮKassa или CloudPayments плюс самописный или open-source счётчик.

- Дашборд потребления для клиента. Это не опция, а обязательный элемент. Клиент должен видеть в реальном времени, сколько он потратил и сколько ему осталось до следующего уровня — иначе неожиданный счёт гарантирован.

Регуляторный контекст в РФ добавляет специфических сложностей. Выставление счетов в рублях с переменными суммами требует аккуратной работы с НДС — каждый счёт с другой суммой, это не просто шаблон. Хранение данных на территории РФ может быть требованием для корпоративных клиентов — заложите это в выбор инфраструктуры с первого дня. Для B2B-продаж учтите: российские юрлица привыкли к предоплате или ежемесячным фиксированным счетам — переменный счёт потребует объяснения финансовому директору клиента, а иногда и отдельного договорного регулирования.

Для соло-фаундера реалистичный сценарий: начать с гибридной модели — небольшая фиксированная плата за платформу (покрывает ваши минимальные затраты и даёт клиенту предсказуемость), плюс переменная компонента за потребление сверх базового порога. Чистое pay-as-you-go требует зрелой системы метеринга и готовности клиентов к непредсказуемым счетам. Это задача не нулевого дня.

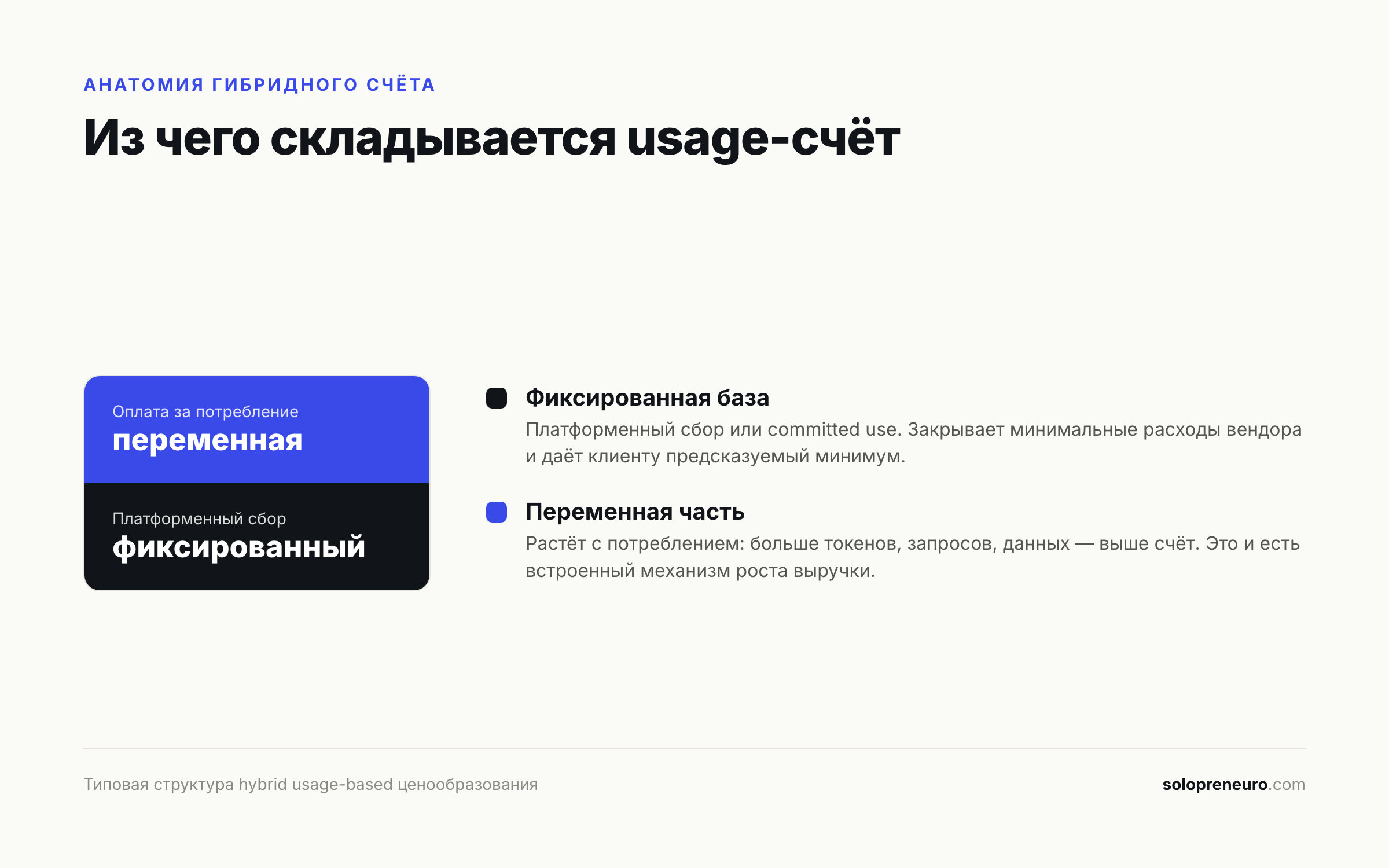

Гибридная конфигурация: фиксированная база закрывает простой вендора, переменная часть включается по мере роста потребления.

Гибридная конфигурация: фиксированная база закрывает простой вендора, переменная часть включается по мере роста потребления.

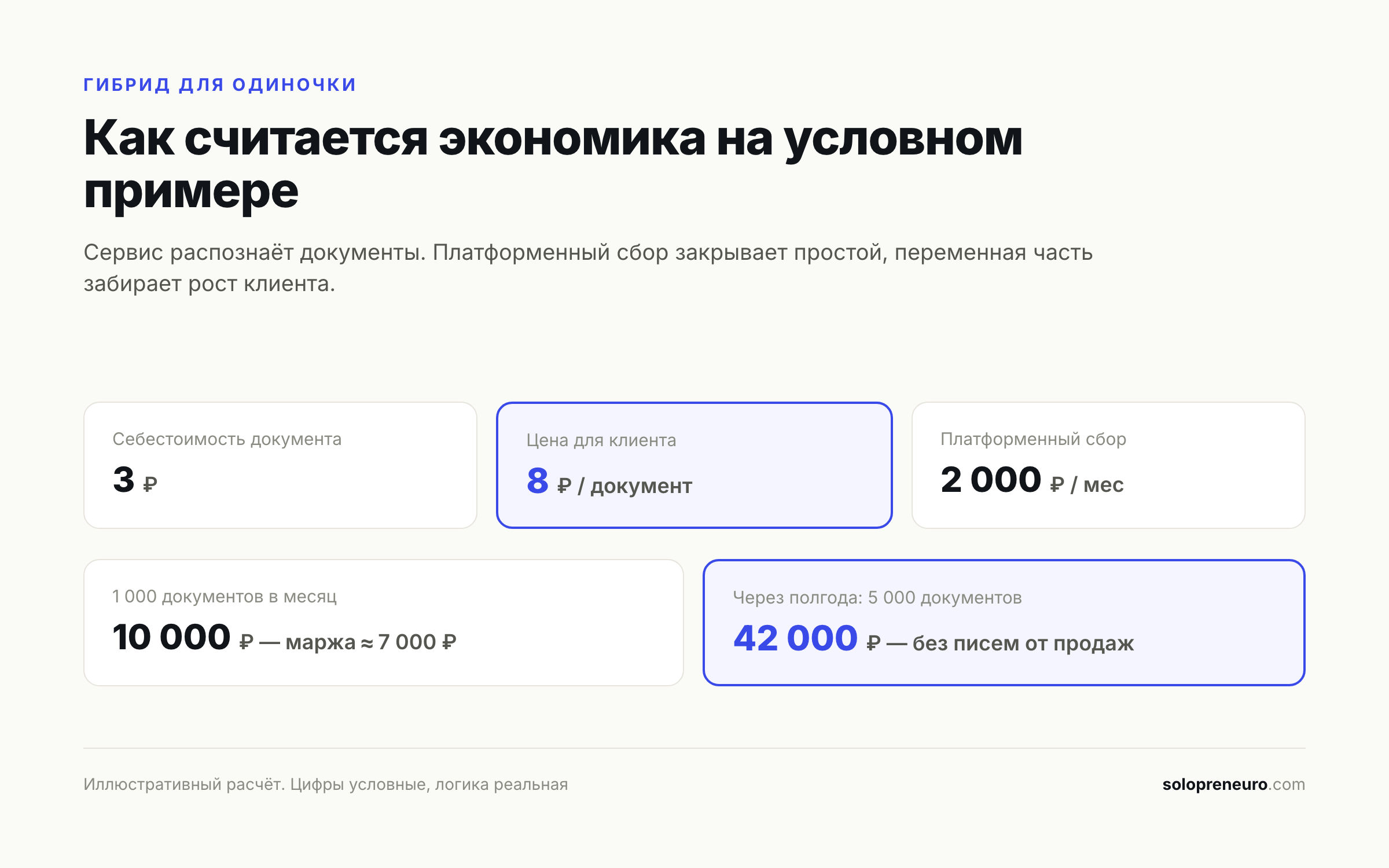

Покажу на условном примере, как это считается. Предположим, вы запустили сервис, который распознаёт и структурирует сканы документов. Себестоимость обработки одного документа — около 3 ₽: оплата за токены модели плюс хранение. Берёте с клиента 8 ₽ за документ и добавляете платформенный сбор 2 000 ₽ в месяц за доступ и поддержку. Клиент, который обрабатывает 1 000 документов в месяц, платит 10 000 ₽ и приносит около 7 000 ₽ маржи. Через полгода у того же клиента 5 000 документов — счёт вырастает до 42 000 ₽ без единого письма от отдела продаж. Платформенный сбор закрывает минимальные расходы в месяцы простоя, переменная часть забирает рост. Это и есть гибрид, с которого стоит начинать: предсказуемый минимум для вас, честная цена для клиента, встроенный механизм роста. Цифры здесь условные — но логика именно такая, и считать её нужно до запуска, а не после первого счёта клиенту.

Условный расчёт для соло-сервиса: платформенный сбор держит минимум, а переменная часть забирает рост клиента без работы отдела продаж.

Условный расчёт для соло-сервиса: платформенный сбор держит минимум, а переменная часть забирает рост клиента без работы отдела продаж.

Риски и контраргументы

Волатильность выручки. Subscription-бизнес на $100 тыс. ARR предсказуем: вы знаете, что получите примерно $8 333 в следующем месяце. Usage-based бизнес на те же деньги может принести $5 тыс. или $15 тыс. — в зависимости от активности клиентов. Для соло-фаундера без финансовой подушки это стресс-фактор. Инвесторы тоже оценивают consumption-компании сложнее: нет ARR как устойчивого показателя, только «remaining performance obligations» и прогнозы потребления.

Сложность оптимизации против вас. При seat-based подписке клиент редко просит уменьшить количество мест — это организационный процесс. При usage-based клиент может одним запросом к инженеру снизить потребление на 30%. Именно это произошло у Snowflake и Datadog в 2022-2023 годах, когда корпоративные клиенты запустили «оптимизацию расходов на облако» и выручка временно замедлилась, несмотря на отсутствие оттока клиентов как такового.

Seat-based выигрывает в части сегментов. Инструменты командной работы — Linear, Figma, Notion — намеренно остаются на seat-pricing. Причина: ценность там измеряется числом пользователей, а не объёмом данных. Чем больше команда — тем больше ценность. Попытка перейти на usage-based для таких продуктов создаёт путаницу и снижает конверсию, поскольку покупатель (менеджер или директор) не понимает, какой счёт придёт в конце месяца.

Инструментовка для одиночки. Построить надёжный метеринг — не тривиальная задача. Нужна очередь событий (чтобы не терять данные при сбоях), агрегация, идемпотентность записей, интеграция с биллингом. Для первой версии это несколько недель работы. Stripe Metered Billing упрощает задачу, но имеет ограничения для сложных сценариев — тиры, credits, rollover, banding. Orb и Metronome решают это лучше, но стоят денег сами по себе. Для совсем простых сценариев OpenMeter — open-source альтернатива с self-hosting.

Сложнее объяснить продающий нарратив. «Платите $X в месяц» — это просто. «Платите за каждые 1 000 токенов» — требует объяснения. На B2C-рынке это повышает когнитивную нагрузку и снижает конверсию по сравнению с фиксированной ценой. На B2B-рынке бюджетирование становится сложнее для клиента: CFO хочет знать, сколько потратит в следующем квартале. Это не смертельно, но требует хорошего onboarding и инструментов прогнозирования потребления для самого клиента.

Резюме

Usage-based pricing — не панацея. Это модель, которая выигрывает там, где потребление измеримо, коррелирует с ценностью, и где клиент логично ожидает платить больше по мере роста. Twilio доказал это на телеком-API. Snowflake — на аналитике данных. Datadog — на мониторинге. MongoDB Atlas — на базах данных. OpenAI — на языковых моделях. Российские облака и AI API идут тем же путём. Индустриальный сдвиг произошёл: вопрос уже не «стоит ли пробовать», а «какую форму выбрать».

Для соло-фаундера два практичных шага. Первый: определите одну измеримую единицу ценности в вашем продукте — ту, которую клиент интуитивно понимает и которая растёт вместе с его успехом. Второй: добавьте переменную компоненту поверх минимальной фиксированной платы — это снижает риск волатильности для вас и даёт клиенту предсказуемый минимум. Расти вместе с клиентом, не перепродавать ему — это и есть суть модели.

Индустриальный сдвиг уже произошёл. Осталось решить, на какой стороне этого сдвига окажется ваш продукт.