Почему покупать дешевле, чем строить

В 2023 году Stanford Graduate School of Business зафиксировал рекорд: за год в США запустили 94 поисковых фонда. Это форма ETA — Entrepreneurship Through Acquisition, покупка компании вместо её создания с нуля. Средний IRR таких сделок за историю наблюдений — 35.1%, у лучших фондов — выше 40%.

Но поисковые фонды — это всё ещё сложная машина с внешними инвесторами, юристами и сделками на $10-15 млн. Параллельно вырос другой феномен: одиночки и маленькие команды покупают существующий SaaS-бизнес за $10 000-$500 000, запускают за несколько дней и начинают получать деньги в первый же месяц. Маркетплейс Acquire.com сообщает, что за всё время работы закрыл $500 млн+ в сделках. Flippa в 2025 году зафиксировал рост объёма транзакций на 36%.

Это не венчур. Не PE. Это другое — называйте как хотите: микро-M&A, micro PE, операционный акционизм. Суть одна: ты покупаешь работающий продукт с платящими пользователями, а не гипотезу.

Статья — для тех, кто хочет понять механику, оценить цифры и решить, применимо ли это сейчас в России.

Как это устроено: механика модели

Классический стартап-путь: идея — MVP — поиск product/market fit — масштабирование. На каждом этапе — риск того, что всё рассыплется. По данным CB Insights, 35% стартапов умирают из-за отсутствия спроса на рынке. Ещё 20% — из-за конкуренции. Большинство не доходит до первой выручки.

Микро-поглощение переворачивает логику. Ты покупаешь не идею, а факты: есть клиенты, есть деньги, есть история. Риск срезается не через обучение, а через проверку уже существующего продукта.

Модель работает по следующей схеме.

Поиск. Покупатель ищет бизнес на маркетплейсе или через личные связи. Критерии: стабильный MRR, невысокий churn, понятная база клиентов, цена в диапазоне 2-5x годовой прибыли. На Acquire.com, по данным отчёта за январь 2026 года, медианный мультипликатор составил 3.9x прибыли — и он не менялся два года подряд.

Проверка. Покупатель проводит DD самостоятельно или нанимает брокера. Смотрит на реальные цифры: Stripe/транзакции, churn по когортам, концентрацию клиентов, зависимость от фаундера, состояние кодовой базы. Самое частое разочарование — «выручка» на деле оказывается единственным клиентом, который платит 80% дохода.

Покупка. Структура сделки: полная оплата при закрытии, earn-out (часть суммы выплачивается со временем), seller financing (продавец кредитует покупателя). Последнее особенно популярно в диапазоне $50 000-$300 000 — банковские кредиты на такие суммы трудно получить, а продавцы соглашаются принять 30-50% после закрытия.

Операции. Покупатель берёт продукт в управление. Фаундер-продавец обычно работает 30-90 дней на передачу. Дальше — один в поле: поддержка, маркетинг, разработка. Для программиста это органично. Для не-программиста — сложнее, но решаемо через аутсорс разработки.

Ключевое отличие от строительства с нуля: ты платишь за существующий денежный поток. Если продукт даёт $5 000/месяц прибыли, при цене 3x годовых ты заплатишь $180 000. Окупаемость — 3 года при нулевом росте. Если растёт — быстрее. Если падает — хуже. Но по крайней мере ты знаешь, что было.

Где деньги: unit-экономика микро-поглощения

Медианная маржа SaaS-бизнесов на Acquire.com в 2024-2025 годах — 71%. Маржа высокая — отсюда и мультипликаторы по прибыли, а не по выручке.

Простой пример: продукт с выручкой $200 000/год и маржой 70% даёт $140 000 прибыли. При мультипликаторе 3.9x цена — около $546 000. Ты покупаешь поток $140 000/год за $546 000. Это 3.9 лет до простого возврата инвестиций — но только если ничего не делать.

Реальный сценарий другой. Покупатели ищут «заброшенные» продукты, где фаундер потерял интерес. Там клиенты платят, но нет новых функций, нет маркетинга, нет поддержки. Купить, сделать несколько улучшений, поднять цены — и рост начинается сам.

| Параметр | Типичный диапазон |

|---|---|

| Размер сделки | $10 000 — $500 000 |

| Мультипликатор прибыли | 2x — 5x |

| Маржа купленного SaaS | 50-75% |

| Время на закрытие сделки | 30-90 дней |

| Время передачи бизнеса | 30-90 дней |

| Первоначальный ROI (без роста) | 20-50% годовых |

Главный «налог» модели — время фаундера. В отличие от PE-фонда, у одиночки нет команды менеджеров. Ты сам делаешь поддержку, сам думаешь о росте. Поэтому наиболее популярные объекты для микро-поглощений — SaaS с низким churn, высокой автоматизацией и маленьким числом клиентов с высоким ARPU, а не массовые b2c продукты с тысячами бесплатных пользователей.

Второй «налог» — DD. Без опыта легко пропустить красный флаг: концентрацию клиентов, технический долг или то, что весь рост был куплен рекламой, которую продавец уже отключил перед продажей.

Три сценария доходности

Возьмём три реальных диапазона и посмотрим на числа.

Малый бюджет ($20 000-$50 000). Покупаешь SaaS с MRR $500-1 200 за 2-3x годовой прибыли. Это продукты с несколькими сотнями пользователей, часто на автопилоте. Риск: маленький рынок, легко убивается AI-инструментом. Потенциал: улучшить SEO, добавить несколько интеграций, поднять ценники — и MRR удваивается за год без привлечения инвесторов.

Средний диапазон ($100 000-$300 000). Покупаешь SaaS с MRR $3 000-8 000. Здесь уже есть история, иногда небольшая команда или фрилансеры на подряде. Риск: передача бизнеса сложнее, нужно разобраться в кастомерной базе. Потенциал: оптимизация pricing, запуск партнёрских программ, улучшение onboarding.

Верхний диапазон ($300 000-$500 000). Покупаешь зрелый SaaS с MRR $8 000-15 000. Здесь уже серьёзный DD, нужна юридическая структура, возможно — seller financing. Риск: продавец уйдёт с деньгами и клиенты за ним. Потенциал: масштабирование на смежные рынки, добавление платных планов.

Где искать: маркетплейсы и инструменты поиска

Большинство сделок на западном рынке проходит через несколько ключевых площадок.

Acquire.com — стандарт для SaaS. Продавец подключает Stripe или другой платёжный сервис, и покупатель видит верифицированную выручку. Листинг бесплатный. Площадка берёт 4-8% успешного гонорара при закрытии. По данным Investors Club, в базе — 500 000+ зарегистрированных покупателей с суммарным капиталом $2 млрд+. Сделки в диапазоне от $10 000 до нескольких миллионов.

Flippa — более широкий рынок. Работает с 2009 года, охватывает SaaS, контентные сайты, e-commerce, мобильные приложения, YouTube-каналы. Верификация данных слабее, чем у Acquire.com — часть листингов без привязанной аналитики. Но именно здесь больше дешёвых лотов до $50 000. По данным за 2025 год, объём транзакций вырос на 36%, еженедельная активная аудитория покупателей — 400 000+.

FE International — брокер для сделок от $500 000. Более серьёзная проверка продавцов, платное сопровождение. Работает с SaaS, e-commerce, контентными сайтами.

Личный поиск. Многие хорошие сделки никогда не попадают на маркетплейсы. Фаундеры пишут в Twitter, рассылают по знакомым, упоминают в подкастах. Отслеживать стоит сообщество Indie Hackers, Substack-рассылки в нише, форумы вроде MicroConf. Иногда фаундер сам говорит: «устал, хочу продать» — и нет листинга, нет конкуренции, нет комиссии маркетплейса.

Отдельная стратегия — «outbound поиск»: самому выходить на фаундеров маленьких продуктов, которые не выставлены на продажу. Ищешь SaaS с 10-50 отзывами на Product Hunt или G2, смотришь на дату последнего обновления (если больше года — интерес фаундера упал), находишь контакт, пишешь письмо. Примерно половина таких разговоров заканчивается «не продаётся», четверть — «думаю об этом», и иногда — реальной сделкой по адекватной цене без конкурирующих покупателей.

Помимо места поиска важна система фильтров. Хорошая отправная точка:

- MRR выше $1 000 минимум 12 месяцев подряд

- Monthly churn ниже 3%

- Более 20 платящих клиентов (нет концентрации)

- Нет зависимости от органического трафика с одного канала

- Продавец готов к переходному периоду минимум 30 дней

Кейсы

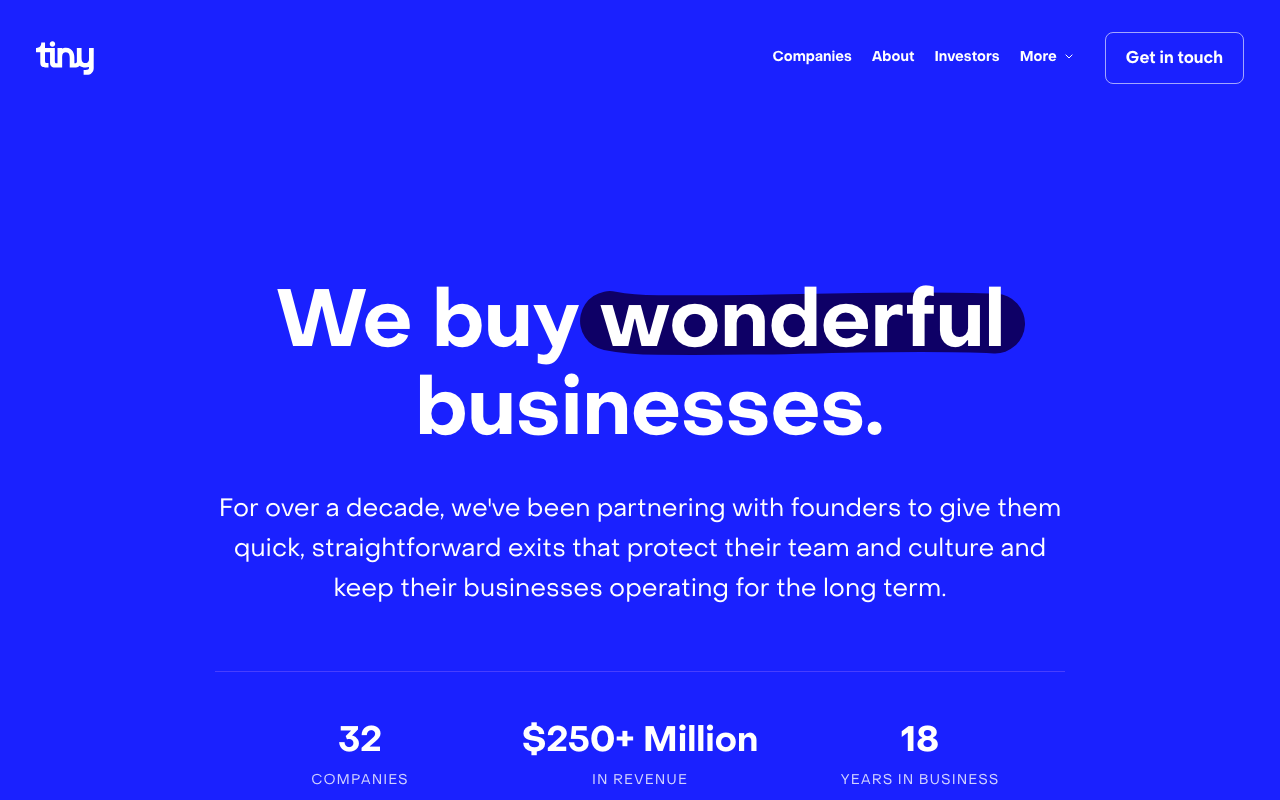

Tiny (TINY.V) — публичная holdco мелкого ПО

Tiny покупает «прекрасные бизнесы» и держит навсегда. 32 компании, $250+ млн выручки, 18 лет на рынке.

Tiny покупает «прекрасные бизнесы» и держит навсегда. 32 компании, $250+ млн выручки, 18 лет на рынке.

Tiny — канадская компания Эндрю Уилкинсона (Andrew Wilkinson), которая покупает небольшие интернет-бизнесы и держит их навсегда. Это не PE-фонд с временным горизонтом — это holdco навсегда.

По финансовым результатам за 2024 год: выручка $194.2 млн (рост 5% к 2023 году), скорректированный EBITDA $31.0 млн. Суммарная повторяющаяся выручка выросла на 30%. В портфеле — более 40 компаний, включая Dribbble, Creative Market, MetaLab. В 2024 году компания купила Repeat Inc., MediaNet Solutions и Wholesale Pet. В 2025 году — объявила о поглощении Serato, глобального лидера в ПО для диджеев.

Рыночная капитализация в середине 2025 года — около $336 млн при enterprise value $426 млн. Акции торгуются на канадской бирже как TINY.V.

Что Tiny умеет лучше других: находить продукты с лояльной аудиторией, которые основатели хотят продать «хорошим людям», а не PE-фонду. Уилкинсон буквально пишет основателям письма и объясняет, что Tiny никогда не продаёт купленное. Это реальное конкурентное преимущество при поиске сделок — продавцы соглашаются на меньшую цену ради «правильного покупателя».

Для солопренёра кейс Tiny важен не для копирования, а для понимания философии: долгосрочное удержание прибыльных нишевых продуктов работает лучше, чем постоянные флипы.

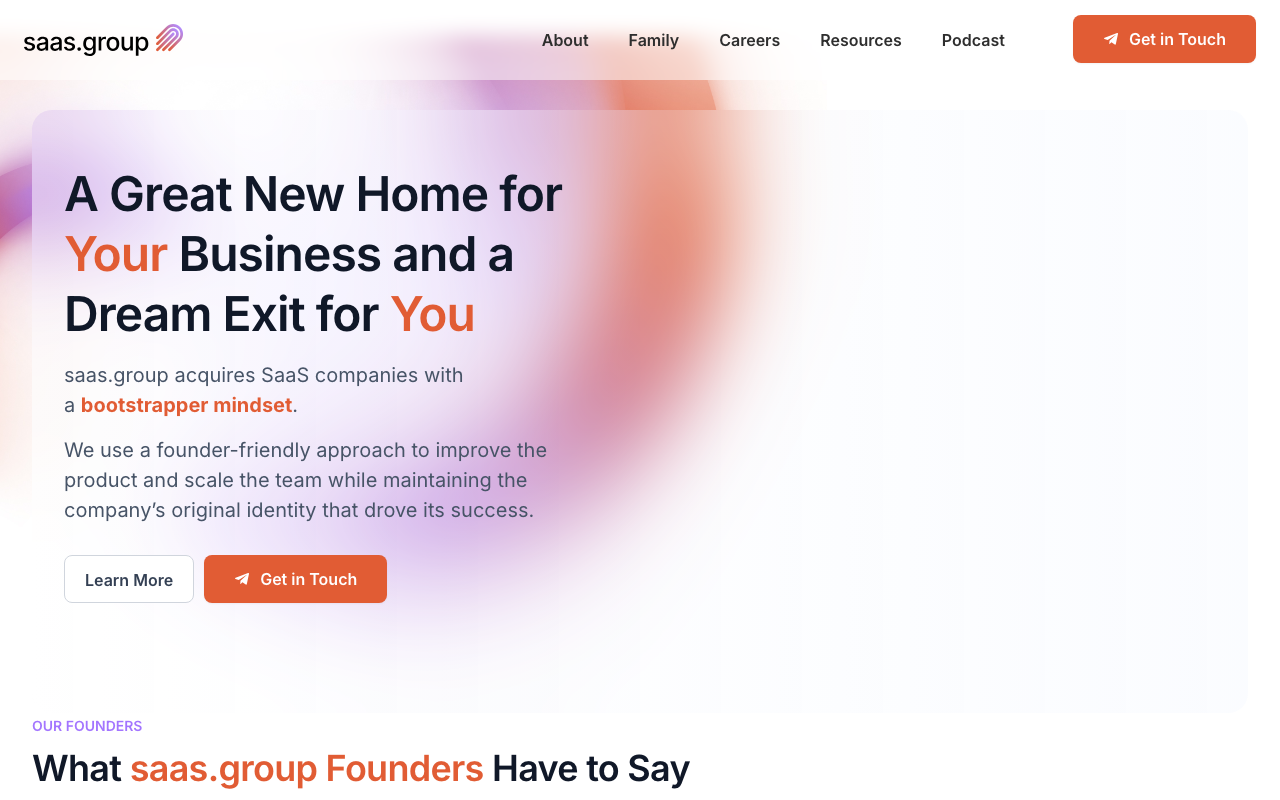

SaaS.Group — европейская машина без внешних инвесторов

SaaS.Group: 25 компаний в портфеле, $80+ млн ARR, без внешних инвесторов.

SaaS.Group: 25 компаний в портфеле, $80+ млн ARR, без внешних инвесторов.

SaaS.Group основал Тим Шумахер (Tim Schumacher) в 2017 году. К 2025 году — 25 купленных компаний, $80+ млн ARR, по данным ProductLed, при этом компания бутстрапилась без внешних инвесторов. По данным GetLatka, к 2024 году ARR достиг $60 млн при оценке $180 млн. В штате — около 300 человек по всему миру.

Стратегия: покупают прибыльные продуктово-ориентированные SaaS с ARR $1-10 млн. Ключевой фильтр — не размер, а структура бизнеса. Избегают компании с большими отделами продаж и высоким churn. Используют Rule of 40 как ориентир: сумма темпа роста и EBITDA-маржи должна быть выше 40%.

Структура управления: централизованные финансы, HR и маркетинг — децентрализованные продуктовые команды. Продуктовые менеджеры каждой компании сохраняют автономию по роадмапу. Это позволяет масштабировать портфель без роста центральной управленческой команды.

Главный урок для маленьких покупателей: SaaS.Group показал, что bootstrap-holdco возможна — и при правильной дисциплине по выбору объектов окупается без внешнего финансирования.

SureSwift Capital — 40+ поглощений в B2B SaaS

SureSwift Capital основал Кевин МакАрдл (Kevin McArdle). Стратегия: покупают бутстрапные B2B SaaS с ARR $1-5 млн, маржой около 50%, типичный мультипликатор — 3-5x прибыли. Удерживают навсегда, не перепродают.

По данным GetLatka, годовая выручка компании — $15 млн (данные 2025 года). В портфеле — Ghost Inspector (тестирование), MeetEdgar (соцсети), LeadDyno (партнёрский маркетинг), Storemapper (локаторы магазинов), более 40 компаний суммарно. Три фонда, 13 основных активных бизнесов.

Особенность: SureSwift работает полностью удалённо с командой в разных странах. Купленные компании продолжают работать как до покупки — без ребрендинга и смены стратегии. Это важный аргумент при переговорах с основателями, которые дорожат своим продуктом.

Чему учит кейс SureSwift: даже в очень маленьком сегменте ($1-5 млн ARR) работает модель «покупай, держи, не трогай». Но для этого нужен операционный опыт управления SaaS — иначе «не трогай» превращается в деградацию продукта.

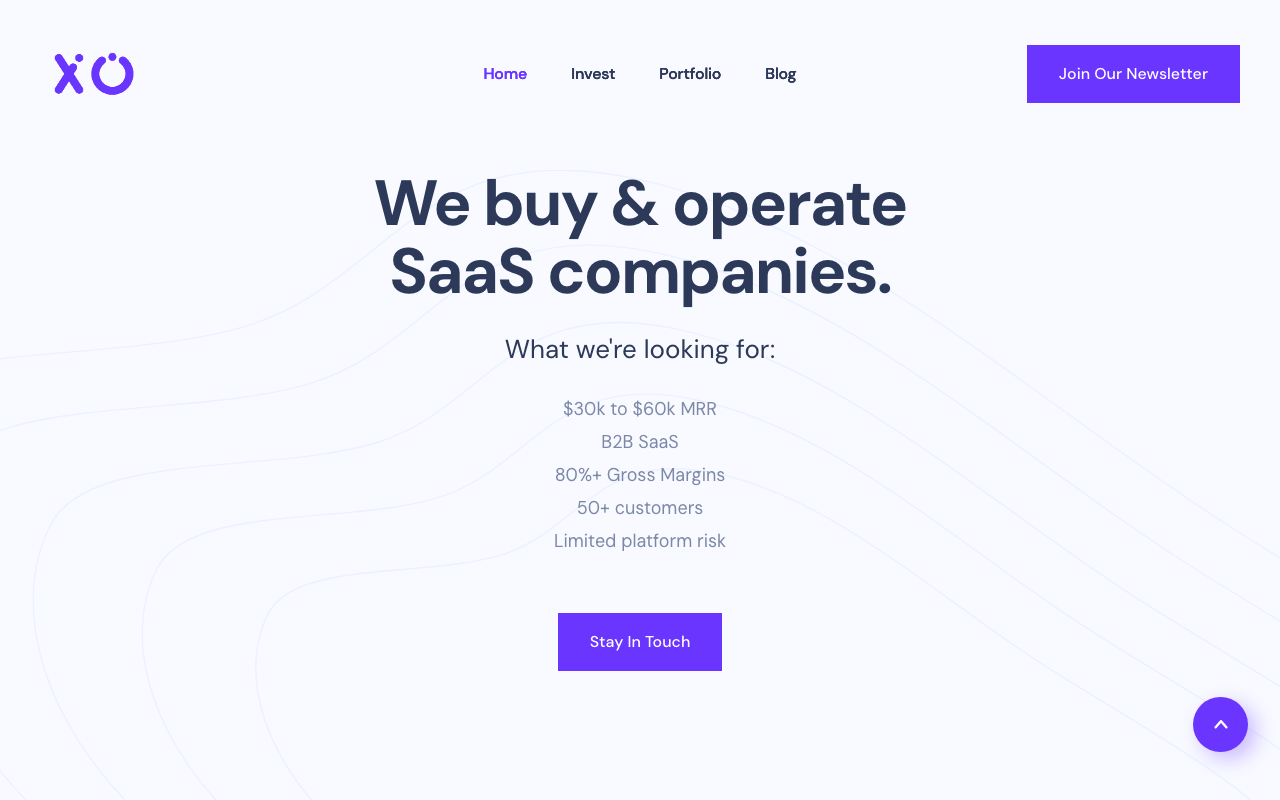

XO Capital — три человека с фокусом на флипе

XO Capital — микро-PE из трёх человек. Покупают, чинят, перепродают B2B SaaS.

XO Capital — микро-PE из трёх человек. Покупают, чинят, перепродают B2B SaaS.

XO Capital создали в 2021 году Дэнни Чу (Danny Chu), Генри Армистед (Henry Armistead) и Эндрю Пьерно (Andrew Pierno) как микро-PE. Покупают B2B SaaS в диапазоне $100 000-$2 млн, целевой MRR — $5 000-$100 000.

По данным компании, они купили 10 бизнесов, продали пять и продолжают управлять пятью. Мультипликатор покупки — 3-5x годовой прибыли. Стратегия: купить недооценённый продукт, починить маркетинг, поднять цены, через 2-3 года продать дороже. В известном кейсе Дэнни Чу продал SaaS за 3x за 30 дней через стратегию «земля и расширение»: купил, быстро добавил корпоративный план, вышел.

XO Capital — ближе к операционному трейдингу, чем к классическому удержанию. Модель требует технических навыков и умения быстро диагностировать, что не так в продукте. Но именно такой подход наиболее реалистичен для одиночки без большого капитала: купил, починил один ключевой элемент, продал дороже.

Constellation Software — модель-прообраз для всей отрасли

Constellation Software — канадская компания Марка Леонарда (Mark Leonard), которую нужно понять, чтобы разобраться в философии микро-поглощений. Основана в 1995 году, сейчас торгуется на TSX с оценкой выше $60 млрд.

Constellation покупает нишевые вертикальные SaaS-компании дёшево — по данным аналитиков, типичный мультипликатор 1-1.5x выручки, 3-5x прибыли — и не продаёт никогда. В 2023 году купила более 100 компаний. Суммарный портфель — более 1 400 компаний, 50 000 сотрудников.

Доходность с 2006 года — более 30% ежегодно. Это не чудо — это дисциплина: покупать дёшево, не вмешиваться в операции, реинвестировать денежный поток в следующие покупки. Constellation — это крупный случай, публичная компания. Но её логика («покупай нишевое, держи вечно, реинвестируй») — идейная основа для всего сегмента.

Важный нюанс: Constellation специализируется на «скучном» вертикальном ПО — системы управления для клубов по боулингу, стоматологических клиник, автосервисов. Там нет хайпа, нет конкуренции от стартапов с венчурными деньгами. И поэтому мультипликаторы низкие, а удержание клиентов — высокое.

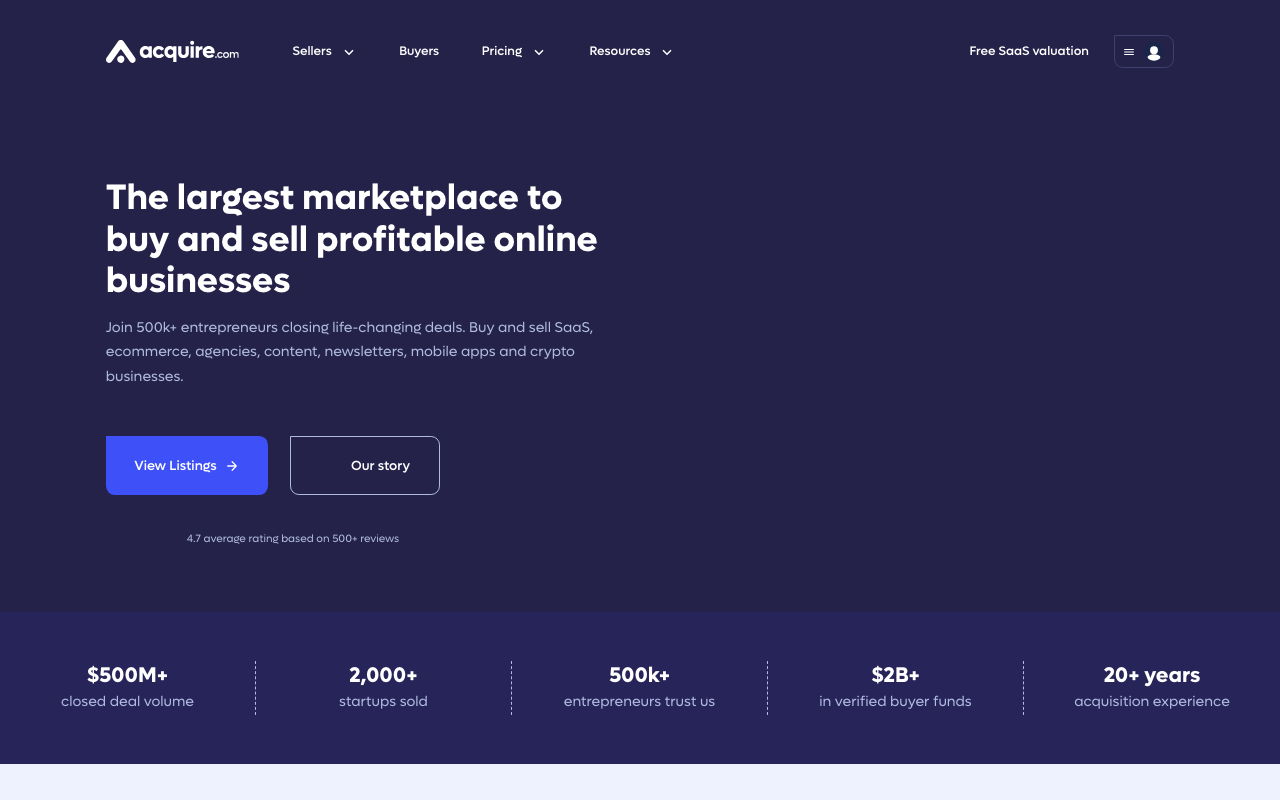

Маркетплейс Acquire.com — инфраструктура для всех

Acquire.com: $500M+ закрытых сделок, 500k+ покупателей, верифицированная выручка через Stripe.

Acquire.com: $500M+ закрытых сделок, 500k+ покупателей, верифицированная выручка через Stripe.

Acquire.com (бывший MicroAcquire) — самый известный западный маркетплейс для покупки и продажи небольших SaaS-компаний. Основал Эндрю Газдецки (Andrew Gazdecki).

К 2025 году — $500 млн+ в закрытых сделках, более 2 000 завершённых поглощений, 500 000+ зарегистрированных покупателей с верифицированным капиталом $2 млрд+. Медианный мультипликатор прибыли — стабильные 3.9x в 2024 и 2025 годах. Медианная маржа продаваемых SaaS — 71%. Среднее время на закрытие сделки — 81 день.

Acquire.com верифицирует выручку через Stripe и другие платёжные системы — это снижает риск фальсификации цифр. Листинг бесплатный для продавцов, компания берёт success fee при закрытии.

Платформа решает главную проблему рынка микро-поглощений: несовпадение ожиданий. Раньше продавцы называли произвольные мультипликаторы, покупатели не верили цифрам, сделки разваливались. Верифицированная выручка и медианные мультипликаторы создали рыночный стандарт.

Flippa — широкий рынок для разных типов активов

Flippa работает с 2009 года — SaaS, контентные сайты, e-commerce, мобильные приложения.

Flippa работает с 2009 года — SaaS, контентные сайты, e-commerce, мобильные приложения.

Flippa работает с 2009 года и охватывает не только SaaS, но и контентные сайты, e-commerce, YouTube-каналы, мобильные приложения.

По данным Flippa за 2025 год: объём транзакций вырос на 36%, профессиональные сделки от шести цифр — на 30%. SaaS-категория выросла на 73.5%. Кросс-бордерные сделки составляют 85% транзакций. Медианный мультипликатор для SaaS — 2.7x, лучший квартиль — 5.8x. 37% покупателей в 2025 году совершили несколько сделок — это уже портфельные приобретатели, а не разовые покупки.

Flippa дешевле Acquire.com по структуре комиссий, но верификация данных слабее. Хорошее место, если умеешь самостоятельно проверять цифры — и хочешь найти что-то в нижнем ценовом диапазоне, где конкуренция среди покупателей ниже.

Что проверять: DD без консультанта

Большинство микро-поглощений происходят без M&A-юриста и аудитора. Покупатель сам проводит DD за 2-4 недели. Вот что проверяют опытные покупатели.

Финансы. Первый шаг — верифицировать выручку независимо от слов продавца. Stripe Dashboard или платёжная интеграция на Acquire.com показывают реальные транзакции. Смотри: MRR за последние 12 месяцев помесячно (нет ли резкого спада), структуру выручки (subscription vs one-time), возвраты и chargebacks.

Churn. Спроси когортный анализ — сколько клиентов, пришедших в конкретный месяц, остаются через 3, 6, 12 месяцев. Здоровый SaaS держит annual churn ниже 15-20% для SMB-клиентов. Если monthly churn выше 3-5% — это проблема. Высокий churn можно скрыть высоким притоком новых клиентов, но при остановке маркетинга всё рассыпается.

Концентрация клиентов. Если один клиент даёт больше 20% выручки — это красный флаг. Спроси продавца: «Если ваш топ-3 клиента уйдут, что остаётся?» Ответ должен быть: стабильный бизнес, а не катастрофа.

Технический долг. Если не разработчик — нанимай фрилансера на технический аудит за $500-2 000. Типичные проблемы: зависимости от устаревших библиотек, отсутствие тестов, хаотичная архитектура, зависимость от сервисов, которые скоро закроются. Попроси доступ к репозиторию на ограниченное время под NDA.

Маркетинговые каналы. Откуда берутся новые клиенты? Если 90% — органический поиск, спроси: что случится, если Google изменит алгоритм? Если 90% — личные связи продавца, они не передадутся с продуктом. Лучший источник трафика для приобретаемого продукта — прямой (закладки, email-рассылка) или партнёрский.

Причина продажи. Продавцы врут редко, но упускают детали. «Хочу заняться новым проектом» — нормально. «Рынок растёт, но я устал» — тоже. «Вижу угрозу со стороны AI» — проверь это самостоятельно. «Хочу выйти на пенсию» — смотри на возраст бизнеса.

Реальный пример расчёта. Допустим: SaaS с MRR $2 500, ежемесячный churn 2%, маржа 65%. Это $1 625/мес прибыли, $19 500/год. При мультипликаторе 3.9x — цена $76 000. Срок возврата без роста — около 3.9 лет. Но если убрать churn с 2% до 1% и поднять цены на 20% — MRR растёт до $3 000+, прибыль — до $25 000/год, и те же вложения отбиваются уже за 3 года. Это не магия, а обычная операционная работа, которую фаундер-продавец просто не делал. Именно такие «брошенные» продукты — наиболее интересный объект для покупки.

Применимость в России и СНГ

Феномен реальный, но перенести его в российский контекст 1:1 не получится. Разберём, что работает, что нет, и где искать.

Что с рынком. Западные маркетплейсы — Acquire.com и Flippa — технически доступны для россиян. Но расчёты в долларах через SWIFT практически заблокированы с 2022 года. Это закрывает большинство сделок с западными продавцами. Работать можно через нерезидентные структуры, но это отдельная задача.

Внутри России аналогов с верификацией данных пока нет. Telderi — крупнейшая биржа продажи сайтов в рунете — работает с 2010 года. Здесь продают сайты с трафиком, YouTube-каналы, Telegram-каналы, небольшие интернет-магазины. Сделки в диапазоне 100 000-5 000 000 ₽. SaaS как класса актива почти нет — большинство лотов это контентные сайты и магазины. Авито в разделе «Готовый бизнес» тоже есть объявления, но без верификации метрик и с высоким риском мошенничества.

Как структурировать сделку. В России M&A оформляется как продажа ООО (договор купли-продажи доли) или как продажа активов (прав на ПО, клиентскую базу, домен). Продажа доли ООО юридически понятнее и быстрее. Для небольших сделок (до 5 млн ₽) стороны часто обходятся без юриста — и зря: передача прав на программное обеспечение требует отдельного договора об отчуждении исключительного права.

DD в РФ усложнён: не все компании имеют чистые финансовые документы, часть выручки может проходить через ИП без формального договора. Запрашивай выгрузки из OFD, справки из банка, Stripe/ЮKassa-отчёты.

Где искать в рунете. Реальные сделки часто происходят через личные связи и Telegram-каналы. Несколько мест, где есть объявления о продаже бизнесов:

- Telderi.ru — для сайтов и онлайн-проектов

- Авито, раздел «Готовый бизнес» — широкий охват, низкое качество данных

- vc.ru — объявления о продаже стартапов в комментариях и постах

- Telegram-каналы типа «Продам бизнес», «IT бизнес»

Реалистичный сценарий для соло. Купить рунет-SaaS за 300 000-2 000 000 ₽ с MRR $2 000-10 000 в принципе возможно. Но ожидай, что документы будут неполными, история — короткой, а бизнес часто держится на личных отношениях фаундера с клиентами. Передача должна включать тёплое знакомство с каждым клиентом.

Перспективнее смотреть на ниши с понятными метриками: SaaS для e-commerce, учёт, рассылки. Эти продукты проще верифицировать через API-подключения к маркетплейсам или почтовым сервисам.

Для работы на западных маркетплейсах нужна нерезидентная структура — ИП в Армении, Грузии, Казахстане или LLC в США через Stripe Atlas. Это уже решаемые задачи, но нужно закладывать 2-3 месяца на подготовку.

Риски и контраргументы

Скрытый технический долг. Продавцы часто не раскрывают, что продукт держится на монолите 2015 года с нулевым покрытием тестами. Ты получаешь «рабочий» продукт, который ломается от любого изменения. Выход: требуй доступ к коду перед закрытием сделки и нанимай технического советника для оценки, если сам не разработчик.

Зависимость от фаундера. Часть клиентов платит не продукту, а основателю лично. Стоит ему уйти — churn вырастает. В DD проверяй: есть ли клиенты, которые работают напрямую с фаундером, минуя систему? Если таких больше 20% выручки — риск высокий.

Переоценка на «горячем» рынке. В 2021-2022 годах мультипликаторы на публичном SaaS-рынке достигали 17x выручки. Часть продавцов перенесла эти ожидания на частные сделки. Сейчас публичный рынок вернулся к 5.5x к концу 2025 года, и частные маленькие сделки стабилизировались на 3.9x прибыли. Но продавцы с завышенными ожиданиями всё ещё есть.

Конкуренция от AI. Многие нишевые SaaS под угрозой: если ChatGPT или Cursor делает то же самое бесплатно, продукт теряет смысл. Особенно уязвимы: простые генераторы текста, базовые аналитические дашборды, SEO-инструменты. Перед покупкой — проверь, нет ли прямого AI-заменителя уже сегодня.

Регуляторный риск в РФ. Законодательство по обработке персональных данных (ФЗ-152), хранению данных локально, использованию иностранных платёжных систем может создать неожиданные расходы или вынудить перестраивать инфраструктуру после покупки.

Иллюзия пассивного дохода. Рынок активно продаёт идею «пассивного SaaS». На практике продукт всегда требует внимания: поддержка, баги, обновление интеграций. Чем меньше продукт, тем выше доля времени фаундера в операционных расходах. Покупай не «пассивный доход», а «работу, которую ты готов делать».

Отсутствие масштаба. Один продукт за $100 000 — это не бизнес. Это один клиентский поток с риском остановки. Для устойчивости нужно либо значительно вырастить купленный продукт, либо собрать несколько. SaaS.Group и SureSwift пришли к масштабу через 5-10 лет и десятки поглощений. Соло-фаундеру за два-три года реалистично собрать 2-3 продукта суммарным MRR $5 000-15 000 — это уже полноценный доход. Но не за один месяц и не за одну покупку.

Что делать с этим

Микро-поглощения не для всех. Это работает, если у тебя есть: деньги на покупку (хотя бы $30 000-50 000 свободных), технические навыки для оценки кода и продукта, время на операционную работу первые 6-12 месяцев.

Но главный аргумент — не доходность, а скорость. Вместо 18 месяцев поиска product/market fit ты получаешь готовый бизнес за 90 дней. Вместо нуля клиентов — несколько десятков платящих. Вместо гипотезы — верифицированный денежный поток.

Stanford 2024 Search Fund Study показывает, что пять из шести сёрчеров, достигших 10x ROI за последние два года, работали соло. Это не значит, что партнёр не нужен — просто один человек с правильной мотивацией может делать это лучше команды.

Если ты разработчик с $50 000-150 000 и хочешь выйти из найма — это реальный путь. Не лёгкий. Но с более предсказуемой стартовой точкой, чем белый лист.

Конкретные следующие шаги: зарегистрируйся на Acquire.com и Flippa, выставь фильтры по MRR и возрасту бизнеса, просматривай листинги 2-3 недели не для покупки, а чтобы понять рынок. Посмотри на 30-50 объектов, прежде чем делать первый оффер. Рынок небольшой — и это открывает его для одиночек без большой команды и без венчурных денег.