Зарегистрированный советник по инвестициям (RIA) в США в среднем ведёт 105 клиентов. У каждого — своя стратегия, горизонт, аппетит к риску, инвестиционный мандат. Когда рынок двигается — S&P просел на 3%, Fed поднял ставку — советник должен понять: кому из ста клиентов нужен звонок прямо сейчас, кого перебалансировать, у кого мандат это вообще разрешает. Это ручная работа на часы. И каждый день.

HyperNorm AI взялся убрать именно этот труд. Платформа не заменяет советника — она делает из него оператора, который получает упорядоченную очередь действий вместо хаоса из 105 портфелей.

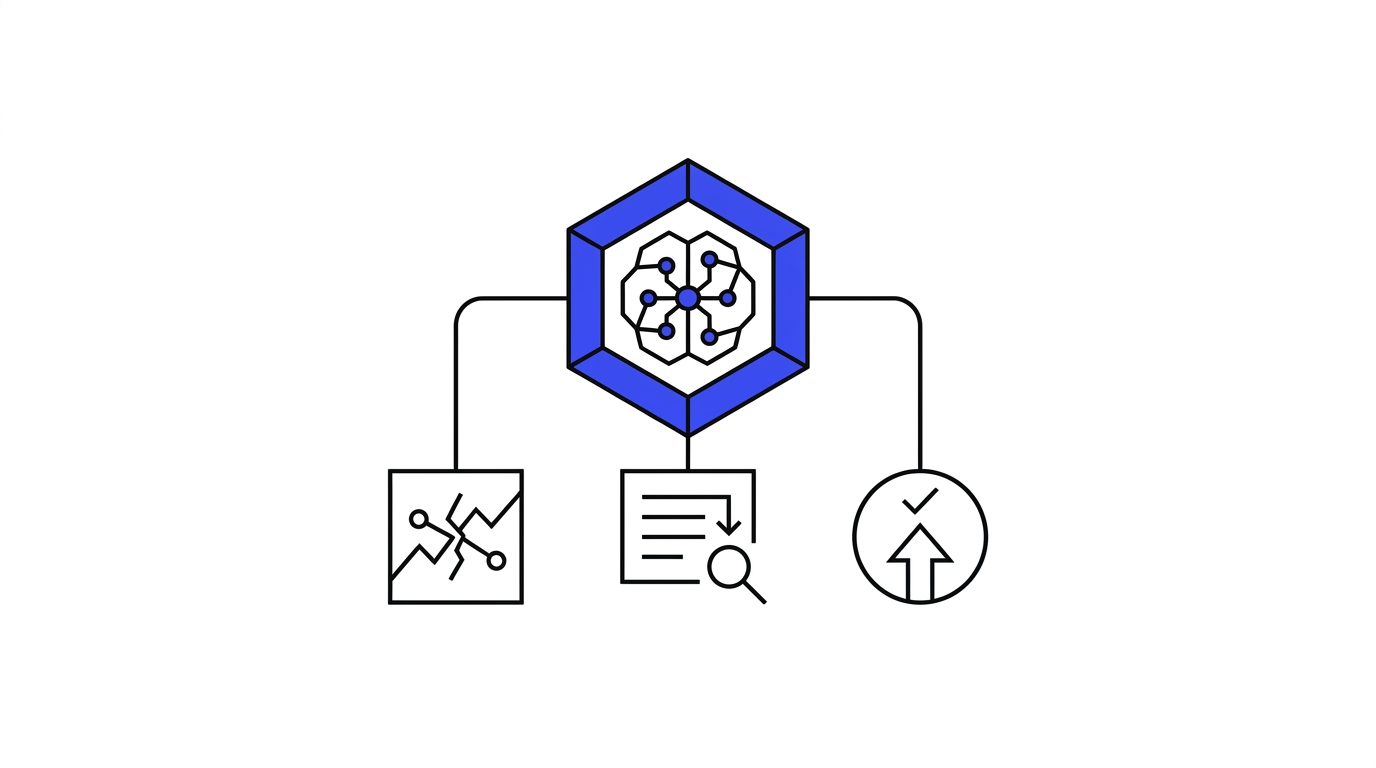

Что делают

HyperNorm AI — это слой принятия решений между рыночными данными и консультантом. Три части:

Триаж портфелей. Платформа постоянно мониторит все портфели под управлением и выделяет те, которые требуют вмешательства, — с ранжированием по срочности. Советнику не нужно самому проверять каждый аккаунт.

Каузальное объяснение. Для каждого отклонения система объясняет причинно-следственную цепочку: какое рыночное событие → как оно влияет → почему это проблема именно для этого клиента с его мандатом. Не чёрный ящик «продай», а читаемый вывод.

Рекомендация под мандат. Предложение конкретного действия сформулировано с учётом IPS (Investment Policy Statement) клиента — документа, фиксирующего цели, ограничения и стратегию. Советник соглашается или корректирует, а не придумывает с нуля.

Модель позиционирует себя как инфраструктурный слой — не CRM, не portfolio management, а «слой суждения» поверх существующего стека советника.

Кто за этим стоит

Кейур Фалду (CEO) прошёл Meta, McKinsey, Embibe, Veveo и Runa. Пийуш Джейн (CTO) — Verloop, Embibe, CommonFloor, British Telecom. Оба работали вместе в EdTech-стартапе Embibe (приобретён Reliance Industries в 2018 году за $180 млн). Компания основана в 2024 году, штаб-квартира — Индия, клиенты — в США, Сингапуре и Индии.

Seed-раунд в $2.2 млн закрыт в июне 2026 года. Лид-инвесторы — Capital 2B и SenseAI Ventures, также участвовали Boundless Ventures, iOPEX Technologies и бизнес-ангелы Амит Шет и Бхавин Манек.

Юнит-экономика

| Метрика | Значение | Источник |

|---|---|---|

| Год основания | 2024 | Inc42 |

| Привлечённые инвестиции | $2.2 млн seed | Inc42 |

| Модель выручки | Подписка на место (per-seat) + оплата за использование | Inc42 |

| Рынок — число RIA в США | 26 669 фирм, 335 000+ советников | Charles Schwab RIA Benchmarking 2025 |

| Ср. кол-во клиентов на советника | 105 | CircleBlack |

| RIA Technology spend | ~3–4% от выручки фирмы | CircleBlack |

| Addepar ARR (аналог-инфраструктура) | $171.3 млн (2024) | Latka / Sacra |

| Nevis (ближайший конкурент) привлёк | $40 млн (Sequoia, ICONIQ, Ribbit) | BusinessWire |

| ИИ-инструменты используют | 68% RIA-фирм в той или иной форме | [InvestmentNews 2024] |

| Собственная выручка / MRR HyperNorm | Не раскрыты | — |

Конкретных цифр по выручке или числу платящих клиентов HyperNorm не раскрывает — компании восемь месяцев. Из публичного следует только «платящие клиенты в трёх юрисдикциях» и раунд $2.2 млн.

Где деньги

Модель — B2B SaaS, два потока:

Per-seat лицензия. Фиксированный ежемесячный платёж за каждое рабочее место советника. Стандарт для RIA-инфраструктуры: конкуренты берут $200–600/место/мес в зависимости от функционала и размера фирмы.

Usage-based. Дополнительная оплата при росте объёма — больше портфелей, больше событий, больше анализа. Это позволяет входить с небольшим пакетом и расти вместе с клиентом.

Если ориентироваться на рыночные бенчмарки: boutique-RIA с 5 советниками при $400/место/мес = $2 000/мес. 50 таких фирм = $100 тыс. MRR. Это порядок, к которому seed-продукт должен прийти за 18–24 месяца, чтобы обосновать Series A.

Главный структурный плюс модели — расширение ARPU происходит автоматически: советник взял нового клиента, добавил портфель — платит больше. Рост AUM клиента (а у типичного RIA AUM растёт 16–17% в год) конвертируется в рост выручки платформы без активных продаж.

Бюджет на запуск

| Статья | Сумма | Комментарий |

|---|---|---|

| Команда разработки (6 мес, 4–5 инженеров) | $120 000–180 000 | Индийские ставки; при US-команде ×3–4 |

| AI-инфраструктура (LLM API, вычисления) | $15 000–25 000 | OpenAI/Anthropic API + данные рыночных событий |

| Данные и интеграции (market data feeds) | $20 000–40 000 | Bloomberg/Refinitiv feed или альтернативы |

| Compliance + юридика (US fintech) | $15 000–30 000 | Privacy policy, ToS, SOC 2 подготовка |

| Первые продажи (founder-led, 3 мес) | $10 000–20 000 | Конференции, outbound |

| Итого MVP до первых платящих | $180 000–295 000 | При индийской команде + US go-to-market |

HyperNorm именно так и построен: разработка в Индии, продажи — в США. $2.2 млн seed закрывает 18–24 месяца до Series A при разумном burn.

Риски

Конкурент с деньгами уже есть. Nevis поднял $40 млн от Sequoia в декабре 2025 года и строит «единую ИИ-платформу для wealth management» — тоже для RIA, тоже автоматизация workflows. Разница в позиционировании: Nevis — автоматизация операционной рутины (записи встреч, задачи), HyperNorm — слой принятия инвестиционных решений. Но границы смоются, как только Nevis добавит portfolio intelligence.

Объяснимость — нерешённая задача. RIA несут фидуциарную ответственность: советник юридически обязан действовать в интересах клиента и обосновывать решения. «ИИ рекомендовал» не является юридическим обоснованием. Платформа должна производить compliance-grade audit trail — иначе регулятор (SEC, FINRA) заблокирует использование в реальных транзакциях.

Данные — чужие. Рыночные данные, портфельные данные, custodian-данные — всё лежит в чужих системах (Schwab, Fidelity, Addepar). HyperNorm зависит от интеграций, которые крупные игроки могут закрыть или ограничить.

Слишком ранний стейдж для верификации модели. Компании восемь месяцев. Нет публичных данных по retention, NPS, expansion revenue. До Series A нужно показать, что советники не только пробуют — но и остаются. Churn в RIA-软件 в первый год может быть высоким: советники консервативны, переключаются медленно, но и отказываются от нового быстро, если не увидели ROI за 90 дней.

Применение в России и СНГ

Прямой аналог в РФ — рынок инвестиционных советников, зарегистрированных в реестре ЦБ. С 2018 года закон обязал советников, дающих рекомендации по ценным бумагам, вступать в СРО и проходить регистрацию. Реестр ЦБ на май 2026 года содержит несколько сотен участников — это небольшой рынок, несопоставимый с 26 000 RIA в США.

Но принцип — «управляю большим числом клиентов с разными мандатами, устал вручную мониторить каждый портфель» — уже актуален в РФ для:

- Независимых финансовых советников с 50–200 клиентами

- Private banking desk'ов крупных банков (Сбер Инвестиции, Т-Инвестиции), где один менеджер ведёт десятки состоятельных клиентов

- УК с доверительным управлением, где портфельные менеджеры работают с тысячами стратегий

Мост для СНГ-фаундера. Продукт HyperNorm сам по себе повторить сложно: нужны интеграции с западными custodians (Schwab, Fidelity), compliance с SEC/FINRA и достаточно большая клиентская база для обучения каузальной модели. Но вот что повторяемо:

«Триаж» как паттерн. Любой профессионал, ведущий много клиентов с индивидуальными параметрами (финансовый советник, нотариус, юрист, налоговый консультант), тратит время на «кому из клиентов нужно позвонить сегодня». ИИ-слой, который ранжирует очередь действий с объяснением — это горизонтальный паттерн, а не только для wealth management.

Узкий B2B + recurring. Модель per-seat для малых профессиональных фирм (5–50 мест) — хорошо работает в нишах с высоким ARPU клиента (юрфирмы, налоговые консультанты, аудиторы). В РФ этот сегмент не насыщен современным ИИ-инструментарием.

Регуляторный барьер — это ров. В США фидуциарные требования SEC создают дополнительный порог для конкурентов: нужен audit trail, compliance-документация. В РФ аналогичный барьер — требования ЦБ к документированию рекомендаций советников. Кто первым закроет этот вопрос технически — получает структурное преимущество.

Вердикт

HyperNorm AI атакует реальную боль: советник с сотней портфелей не может вручную мониторить каждый при каждом рыночном движении. Каузальный reasoning-движок плюс IPS-привязка рекомендаций — это правильная технологическая ставка. Модель per-seat с usage-based расширением масштабируется естественно вместе с ростом AUM клиента.

Ограничения разбора: компании восемь месяцев, выручка не раскрыта, retention неизвестен. Оценивать юнит-экономику можно только по отраслевым бенчмаркам, не по реальным цифрам HyperNorm. Конкурент Nevis с деньгами Sequoia — существенный риск. Но направление — ИИ как слой суждения поверх wealth advisory инфраструктуры — будет занято кем-то из этой волны стартапов. Вопрос в том, кто покажет retention раньше.