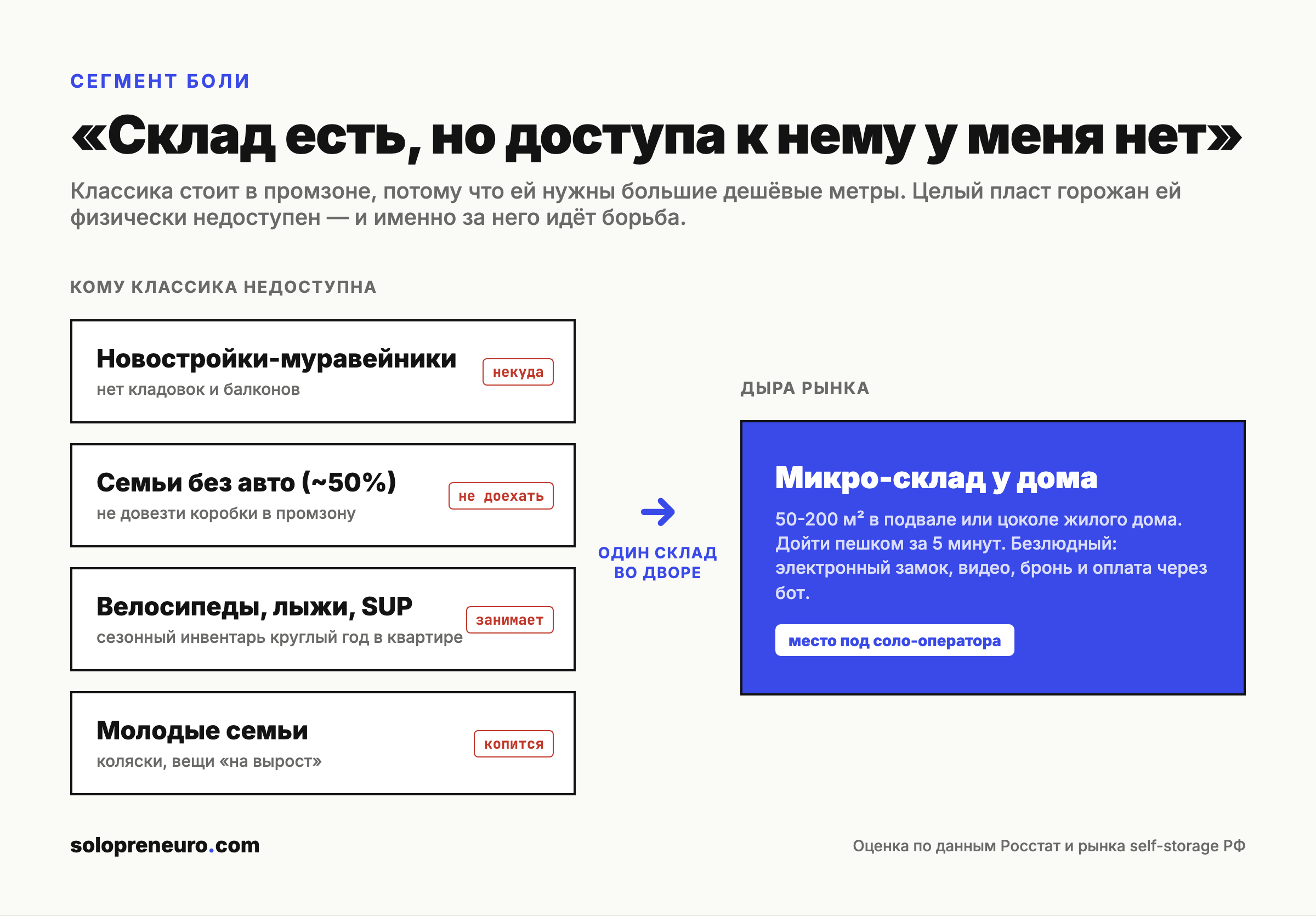

Склад, до которого нельзя дойти

В любом городе-миллионнике есть self-storage. Складовка, Safebox, СитиБокс — десятки объектов, тёплые боксы от половины квадратного метра, охрана, круглосуточный доступ. К осени 2024 года в российских миллионниках работало уже 739 складов индивидуального хранения — на 17% больше, чем годом раньше (данные Kommersant по рынку). В Москве их около 304, в Петербурге 183. Спрос растёт на 7-10% в год, а в Петербурге предложение отстаёт от спроса примерно на 70%. Рынок живой и голодный.

И почти весь он стоит не там, где живут люди.

Классический self-storage — это большие метры. Складовке под объект нужно 4-5 тысяч квадратов, чтобы экономика сошлась. Такие площади по вменяемой цене есть только на окраине, в промзоне, у КАД или МКАД. Отсюда вся модель: арендуешь дёшево большой ангар, нарезаешь на боксы, ждёшь, пока в радиусе пятнадцати минут наберётся 150-200 тысяч жителей, которым понадобится хранение. Работает. Но у этой конструкции есть встроенное ограничение, которое сами операторы ограничением не считают, потому что оно и есть их бизнес-модель: чтобы воспользоваться таким складом, тебе нужна машина и повод один-два раза в год туда доехать.

А теперь посмотрите, кого это отсекает.

Половина российских домохозяйств не имеет автомобиля. По данным Росстата (обследование 2020 года), машины нет у 50,3% семей — и это не только про бедность: почти 40% из них называют другие причины, а не нехватку денег. В стране примерно 66 миллионов частных домохозяйств (перепись 2021). Даже если говорить только про крупные города, речь о десятках миллионов семей, для которых «доехать до склада в промзоне с коробками» — это не логистическая задача, а стена.

Дальше — жильё. Новостройки последних лет проектируются без кладовок и часто без нормальных балконов: студии и «евродвушки» в человейниках, где каждый лишний квадрат заложен в цену. Вещам физически некуда деваться. Добавьте велосипеды, лыжи, сноуборды, SUP-доски, комплект зимней резины, дачный инвентарь — сезонные штуки, которые десять месяцев в году просто стоят в коридоре. Добавьте молодые семьи с колясками, автокреслами и коробками «на вырост». Для всех этих людей проблема хранения острая, ежедневная — а решение, которое рынок построил, стоит в промзоне и открывается ключом от машины, которой у половины из них нет.

Получается парадокс: склад есть, но доступа к нему у меня нет.

Это и есть дыра рынка. Не «сделать ещё один склад дешевле» — это война на убывающей марже с сетями, у которых лучше локации и переговорная сила по аренде. А зайти туда, куда классика зайти не может по своей же экономике: во двор жилого дома. Пятьдесят-двести квадратов в сухом подвале или цоколе, куда сосед дойдёт пешком за пять минут с санками или коробкой книг, без машины, без поездки на окраину. Кладовка не в квартире, а в соседнем подъезде.

Ниже — разбор компании, которая построила такую модель в США, её механики по винтикам, спектра похожих подходов в мире, и честной финмодели переноса на Россию: где деньги, где они кончаются и почему одна точка — это не бизнес, а бизнес начинается с четвёртой.

Почему классика физически не может зайти во двор

Прежде чем смотреть на героя, надо понять, почему пустует именно эта ниша. Дело не в том, что операторы «не додумались». Дело в юнит-экономике.

Возьмём Складовку — одного из лидеров рынка. Публичная логика их модели выглядит так: объект 4000-5000 м², ставка порядка 1000 ₽ за квадрат в месяц, выручка со зрелого склада — около 50 млн ₽ в год. EBITDA держится в районе 25%, при этом аренда съедает примерно 30% выручки — это самая тяжёлая статья. CAPEX на запуск объекта в 4500 м² — около 140 млн ₽. Окупаемость — порядка пяти лет. Около 70% клиентов — физлица, остальное бизнес. Чтобы всё это работало, нужен поток: те самые 150-200 тысяч жителей в пятнадцатиминутной доступности.

Теперь мысленно ужмите этот объект в двадцать раз — до 150-200 м² в подвале жилого дома. Что ломается:

- Аренда убивает экономику. В промзоне метр стоит копейки, потому что метров много и они никому не нужны. В жилом квартале коммерческий метр стоит дорого — и на маленькой площади фикс-аренда сжирает всю маржу ещё до первого клиента.

- Персонал не делится. Классический склад держит ресепшн и охрану на объект в тысячи метров, размазывая их стоимость по большой выручке. На 150 м² сотрудник на точке экономически невозможен — его зарплата больше, чем вся прибыль бокса.

- Поток меньше на два порядка. Радиус обслуживания микро-склада — не пятнадцать минут на машине, а пять минут пешком. Это один-два дома, а не район. Клиентов физически меньше, и на них нельзя строить модель, требующую большого трафика.

Safebox, второй заметный игрок (14 отапливаемых складов в Москве и Петербурге, боксы от 0,5 до 30+ м², ставки 1650-2850 ₽/м²/мес, приём сезонного инвентаря — велосипеды, мотоциклы, дачные вещи), упирается ровно в те же стены. Модель заточена под средние и большие объекты; двор жилого дома для неё — убыток.

Вывод, который отсюда следует: микро-склад во дворе нельзя построить как «маленькую Складовку». Нужна другая экономика — без дорогой аренды, без персонала на точке и без опоры на большой трафик. Ровно эти три замка и вскрывает asset-light модель.

Герой: Stuf — как превратить мёртвый подвал в доходный склад

Stuf — американская компания, основанная в 2020 году. Её идея звучит обманчиво просто: не строить склады и не арендовать землю, а находить уже существующие мёртвые метры внутри зданий в жилых и коммерческих кварталах — подвалы, цоколи, технические этажи, куски паркинга, неликвидный ритейл на первых этажах — и превращать их в автономные склады «для тех, кто рядом».

Разберём механику по узлам, потому что дьявол здесь именно в устройстве сделки и в том, что точка работает без людей.

Как находят и берут помещение

Stuf охотится за площадью, которая у собственника здания не приносит ничего или почти ничего. Технические требования жёсткие, но выполнимые: помещение 3-20 тысяч квадратных футов (примерно 280-1860 м²), служебный вход, ровный пол, потолок от 2,4 метра, спринклерная система пожаротушения. Запуск точки — одна-две недели. Договор с собственником — длинный, на 7-10 лет.

Ключевая деталь для нашего разбора: нижняя граница у Stuf — около 280 м². Формат 50-200 м² для них слишком мелкий — не окупает их корпоративную операционную машину. Эта нижняя граница и есть дыра, в которую пролезает соло-оператор в России. Но об этом позже; сначала — деньги.

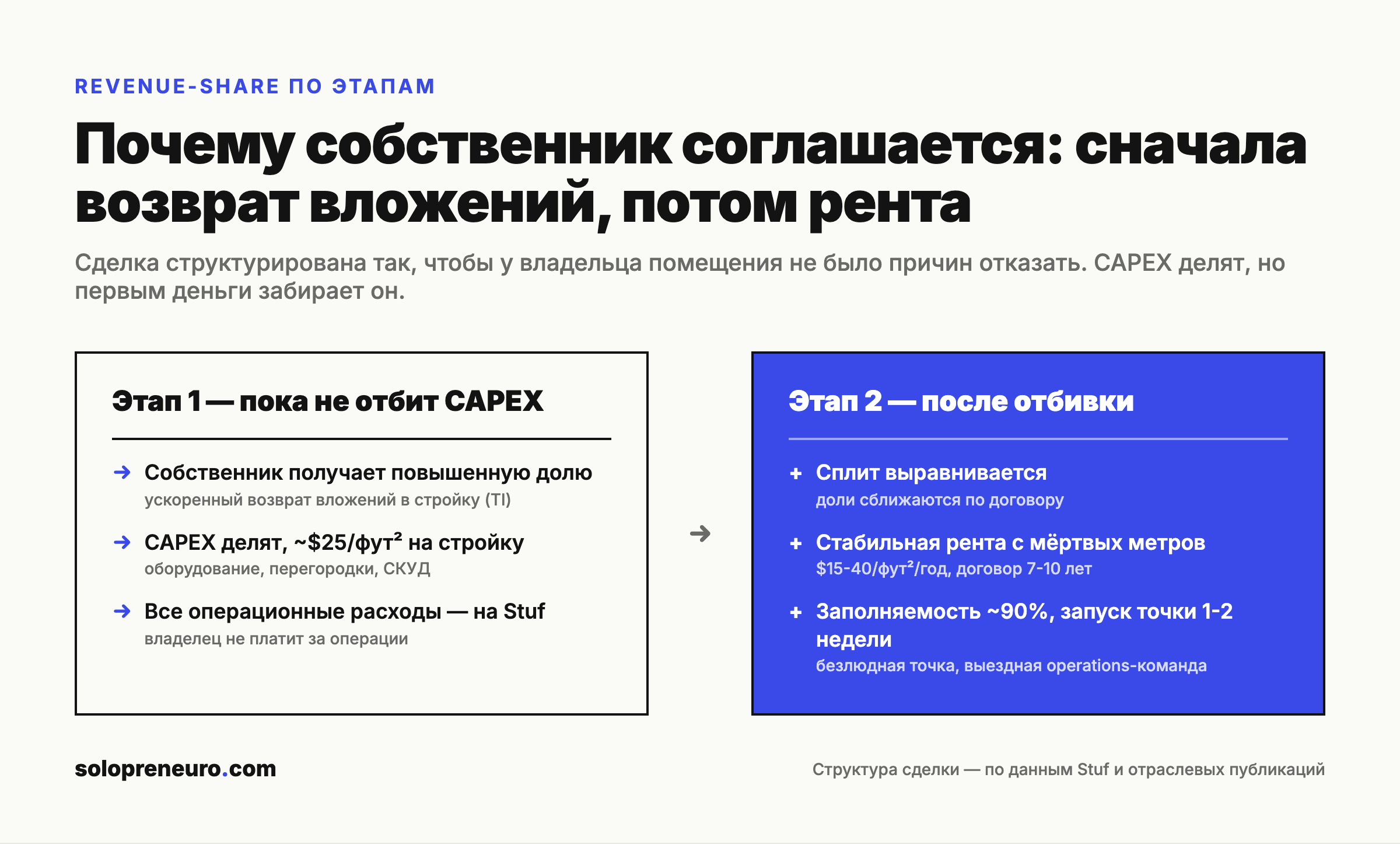

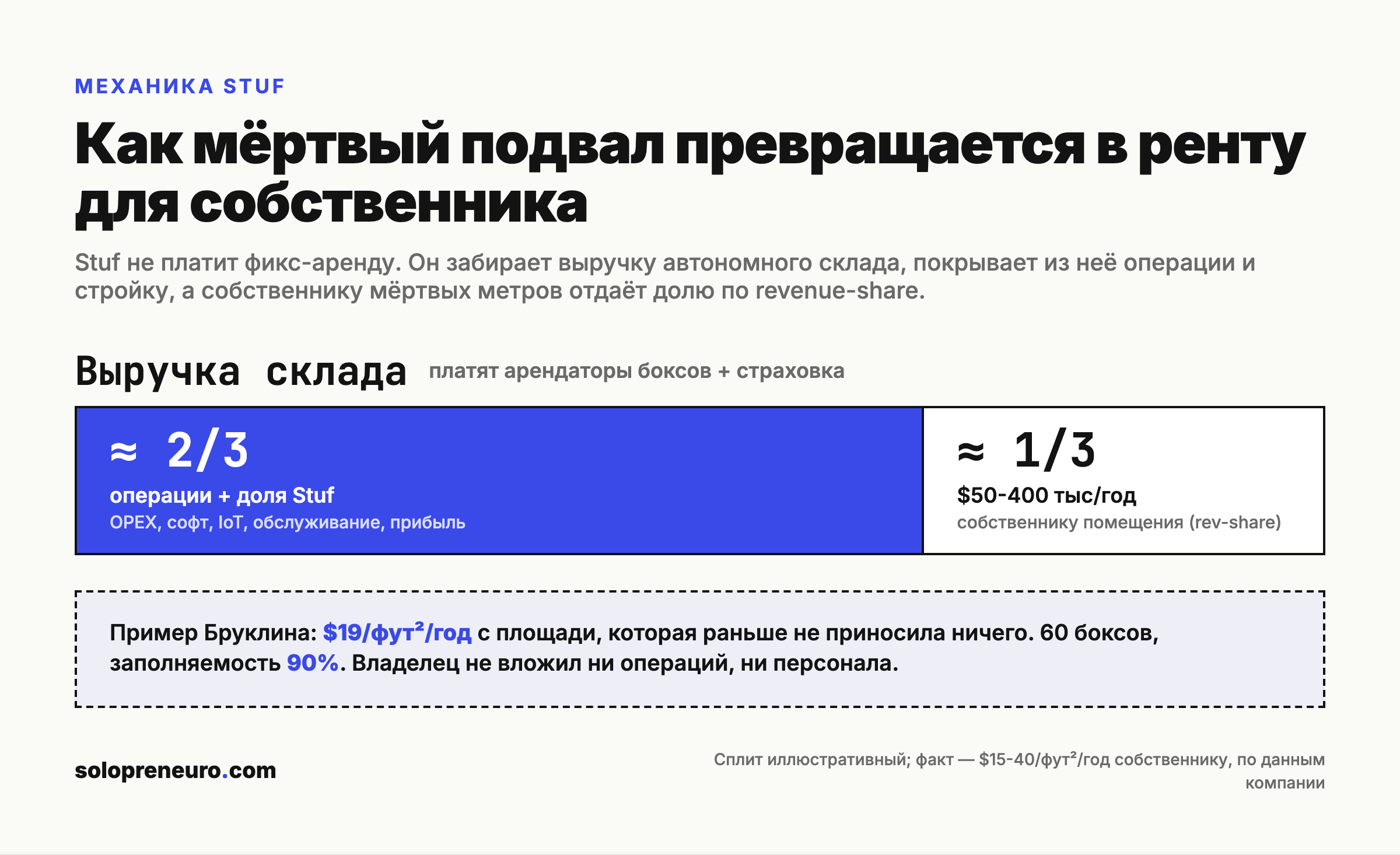

Revenue-share: почему собственник соглашается

Stuf не платит фиксированную аренду. Он предлагает собственнику долю в выручке склада — revenue-share. Это разворачивает всю логику: владелец помещения перестаёт быть арендодателем и становится партнёром, чей доход растёт вместе с заполняемостью.

CAPEX на стройку (перегородки, боксы, контроль доступа — порядка $25 за квадратный фут) стороны делят. И вот здесь спрятан самый умный ход сделки — этапность возврата.

На первом этапе, пока не отбиты вложения в стройку (TI, tenant improvements), собственник получает повышенную долю — деньги идут в его карман опережающими темпами, чтобы он быстро вернул то, что вложил. Все операционные расходы при этом несёт Stuf. Собственнику не нужно нанимать людей, платить за софт или обслуживание — он просто получает поток с площади, которая раньше была обузой.

На втором этапе, после отбивки CAPEX, сплит выравнивается по договору, и площадь превращается в стабильную ренту на годы вперёд.

Экономику для владельца это даёт впечатляющую: Stuf приносит собственнику $15-40 с квадратного фута в год с мёртвой площади. В публичном примере по Бруклину — $19 за фут в год, 60 боксов, заполняемость 90%. В деньгах для владельца здания это $50-400 тысяч в год, которых до Stuf не существовало.

Смысл сделки для собственника: он ничего не вложил в операции, не нанял ни одного человека, не взял на себя риск — и получил ренту с угла, который раньше стоял пустым. Отказать такому предложению трудно. Именно поэтому revenue-share здесь не деталь, а сердце модели: он снимает главный барьер asset-light — доступ к помещениям.

Автономность: склад без сотрудника

Второй кит модели — точка работает без людей. На складе нет ресепшена, нет охранника, нет менеджера. Вместо этого:

- Контроль доступа — электронные замки, клиент открывает бокс сам через приложение.

- AI-камеры и видеомониторинг — удалённое наблюдение, детекция аномалий.

- ID-верификация — клиент подтверждает личность онлайн при регистрации.

- Платежи и страховка — целиком внутри софта, без кассы.

- Проприетарная платформа — бронирование, оплата, доступ, мониторинг сведены в одну систему.

Живые люди появляются на точке только выездом: одна operations-команда обслуживает куст складов в городе. Доступ для клиентов — расширенные часы, но не круглосуточно: это компромисс с жилым домом, где ночная активность в подвале никому не нужна.

Автономность — это не «фишка», а то, что вообще делает микро-формат прибыльным. Уберите людей с точки — и падает главная статья OPEX, которая в классике съедает под 38% операционных расходов. Именно безлюдность позволяет складу в 150-300 метров не быть убыточным.

Почему подняли $11M и кто дал деньги

Stuf прошёл классический венчурный путь: $1,8 млн seed в 2020 году (Harlem Capital, Wilshire Lane), затем $11 млн Series A в 2023-м (Altos Ventures вместе с Allegion Ventures). К моменту разбора компания работает на семи с лишним рынках и вышла в Лос-Анджелес — точки по 3500 футов на Wilshire, конверсия паркинга в 5700 футов в Глендейле.

Состав инвесторов Series A — сам по себе сигнал. Allegion Ventures — это венчурное подразделение Allegion, крупного мирового производителя систем контроля доступа (замки, СКУД, электронный доступ). Стратегический инвестор такого профиля заходит не ради красивой мультипликации, а потому что бизнес Stuf — это по сути распределённая сеть точек контроля доступа. Замки, идентификация, удалённый доступ — ядро автономности склада и одновременно ядро бизнеса Allegion. Их деньги здесь означают, что рынок читает Stuf не как «недвижимость», а как технологическую платформу автономного доступа, натянутую на мёртвые метры. Это важный сдвиг оптики: масштабируется не бетон, а софт и железо доступа.

Почему вообще понадобился венчур на модель, которая asset-light? Потому что asset-light не значит capital-free. Деньги нужны на долю CAPEX по каждой точке, на разработку проприетарной платформы и IoT-стека, и на operations-команды в каждом новом городе. Сеть точек — это фронт капитальных затрат, растянутый по географии; венчур его финансирует в обмен на скорость экспансии.

Спектр моделей: от соседей до классики

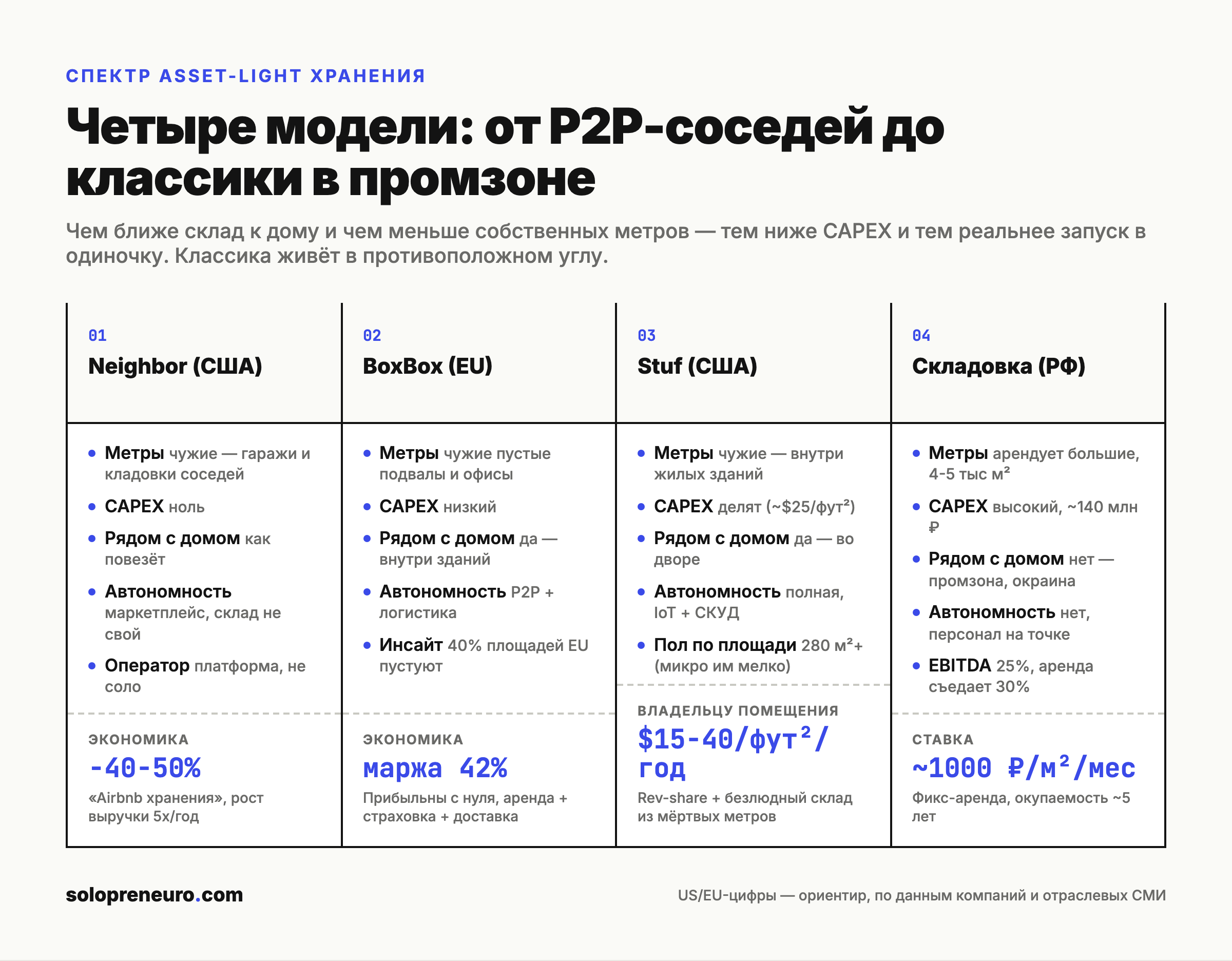

Stuf — не единственный, кто заметил, что метры можно не покупать. Вокруг идеи asset-light хранения выстроился целый спектр — от чистого P2P-маркетплейса до тяжёлой классики. Понимать этот спектр важно, потому что от места на нём зависит и CAPEX, и маржа, и то, можно ли вообще запуститься в одиночку.

Neighbor (США) — крайний asset-light, «Airbnb хранения». Маркетплейс, где люди сдают друг другу лишние гаражи, кладовки, подвалы. Оператор не владеет вообще ничем: ни метрами, ни оборудованием — только платформой, сводящей хозяина и арендатора. Цена для клиента на 40-50% ниже классики, хосты зарабатывают до $50 тысяч в год, выручка платформы росла в разы (кратный рост год к году). Сильная сторона — нулевой CAPEX. Слабая — оператор не контролирует ни качество, ни доступ, ни то, что склад окажется рядом с конкретным клиентом. Это чистый рынок, а не сервис.

BoxBox (Эстония/Финляндия) — P2P поверх пустых коммерческих площадей. Работает с партнёрами вроде апарт-сети Forenom, разворачивая хранение в пустующих подвалах и офисах. Ключевой инсайт компании: после массового перехода на удалёнку до 40% коммерческих площадей в Европе простаивает — это гигантский резерв «мёртвых метров». Экономика здоровая: валовая маржа около 42%, компания прибыльна практически с нуля. Выручка складывается из аренды, страховки и логистики (доставка вещей на склад и обратно). Расширяются из Финляндии в Швецию, Латвию, Испанию.

Stuf (США) — золотая середина. Берёт чужие метры внутри зданий, но, в отличие от P2P, строит настоящий автономный склад с контролем качества и доступа. Делит CAPEX через revenue-share, держит полную автономность на IoT. Это уже не рынок, а операционный продукт — но с нижней границей под 280 м².

Классика (Складовка, РФ) — противоположный конец. Владеет операцией целиком, арендует большие метры, несёт высокий CAPEX (те самые ~140 млн ₽ на объект), держит персонал на точке, стоит в промзоне. Устойчивая, но тяжёлая и медленная модель: окупаемость около пяти лет, и во двор жилого дома она зайти не может по определению.

Логика спектра простая и важная: чем ближе склад к дому и чем меньше у оператора собственных метров, тем ниже CAPEX и тем реальнее запуск в одиночку. Neighbor реально соло, но не контролирует продукт. Классика контролирует всё, но требует десятков миллионов и команды. Stuf нашёл баланс — но отдал нижний сегмент (микро-точки в спальниках) тем, кому 280 м² слишком много. Вот в этот зазор и целится российский соло-оператор.

Перенос на Россию: позиционирование и финмодель

Теперь главное — считает ли это в рублях. Сразу оговорка: всё, что ниже, — модельный расчёт. Американские бенчмарки перенесены на Россию грубо, ставки взяты из реального российского рынка (Складовка, Safebox), а не из воздуха. Это карта местности, а не бухгалтерия действующего бизнеса.

На чём стоит отстройка

Российский микро-склад у дома дифференцируется от классики по четырём осям одновременно:

- Локация. Во дворе, а не в промзоне. «Кладовка в соседнем подъезде», пять минут пешком. Это отсекает 100% текущих конкурентов физически — они там просто не могут стоять.

- Сегмент боли. Те, у кого нет доступа к классике: новостройки без кладовок и балконов, семьи без машины, велосипедисты-лыжники-дачники, молодые семьи. Не «дешевле, чем Складовка», а «для тех, кому Складовка недоступна вообще».

- Модель. Asset-light конверсия мёртвых метров — подвалы, бывшие колясочные, закрывшиеся магазины на первых этажах, часть паркинга — через revenue-share с УК или собственником. Не арендуешь дорого, а делишь доход с того, у кого метры простаивают.

- Автономность. Электронный замок, видео, бот или сайт для брони и оплаты. Точка без сотрудника; оператор обслуживает куст точек выездом.

Финмодель одной точки

Возьмём микро-склад брутто 150 м². Полезная сдаваемая площадь при разумной нарезке — около 68%, то есть ~102 м², что даёт 34-40 боксов. Целевая заполняемость — 85% (здоровый коридор рынка 80-90%).

Ставку берём в двух сценариях: консервативный 1700 ₽/м²/мес и премиальный 2200 ₽/м²/мес — премия оправдана именно близостью к дому, за которую человек готов доплатить. Плюс допвыручка ~12% (страховка, замки, упаковка, доставка).

- Выручка (стабилизация): консервативно ~165 тыс ₽/мес (1,98 млн ₽/год), оптимистично ~214 тыс ₽/мес (2,56 млн ₽/год).

- CAPEX на точку: ~2,5 млн ₽. Разбивка: боксы и перегородки 1,2 млн, климат 250 тыс, СКУД 200 тыс, видео 120 тыс, пожарная сигнализация 180 тыс, отделка 300 тыс, ИТ 150 тыс, ресепшн-зона 50 тыс, резерв 250 тыс.

- OPEX (стабилизация): ~121-133 тыс ₽/мес. Главная статья — revenue-share помещения (25% выручки, то есть 41-53 тыс), коммуналка ~22 тыс, софт ~7 тыс, обслуживание ~13 тыс, маркетинг ~30 тыс, прочее ~8 тыс.

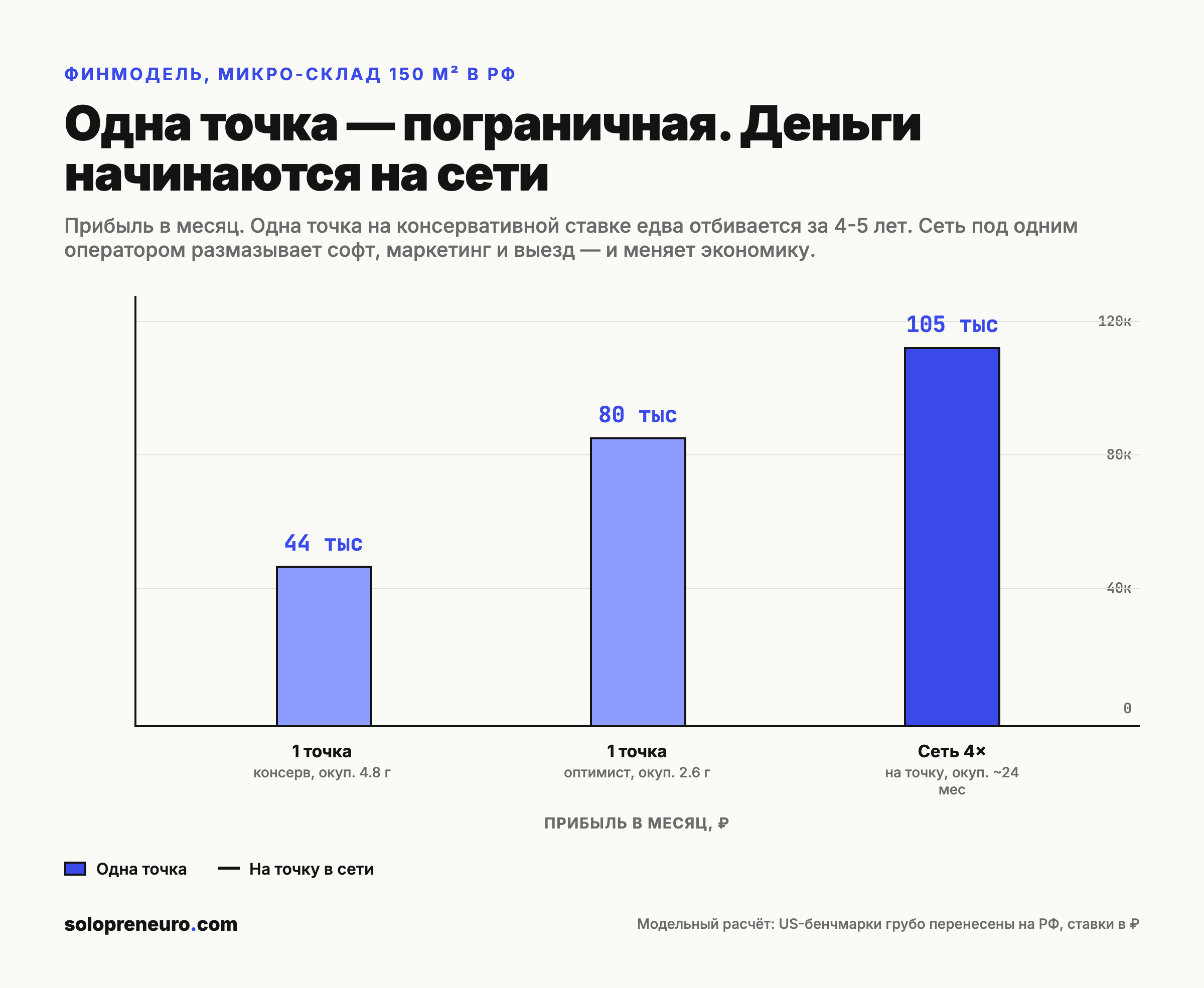

Итог по одной точке:

- Консервативно: прибыль ~44 тыс ₽/мес, маржа ~27%, окупаемость ~4,8 года.

- Оптимистично: прибыль ~80 тыс ₽/мес, маржа ~38%, окупаемость ~2,6 года.

Вывод по одной точке жёсткий: это пограничный бизнес. На консервативной ставке одна точка отбивается почти пять лет — как классический склад, но без его масштаба. Одна точка сама по себе — не цель.

Где начинаются деньги: сеть

Магия включается, когда под одним оператором стоит несколько точек. Софт, маркетинг и выездная operations-команда размазываются на всю сеть, а не давят на каждую точку по отдельности. В модели сети из 4 точек прибыль поднимается до ~105 тыс ₽/мес на точку — то есть ~421 тыс ₽/мес суммарно, около 5,05 млн ₽/год. CAPEX на сеть ~10 млн ₽, окупаемость ~24 месяца.

Это и есть главный вывод всей финмодели: бизнес здесь — не один склад, а сеть автономных микро-точек в спальных районах под соло-оператора. Первая точка — это R&D и отработка процессов почти в ноль. Деньги начинаются с масштабирования, когда постоянные затраты уже созданы и делятся на растущее число боксов.

Что двигает результат: чувствительность

Модель держится на двух рычагах, и полезно понимать, где она ломается.

Ставка. Разница между 1700 и 2200 ₽/м²/мес — это разница между окупаемостью в 4,8 года и в 2,6 года. Премия за близость к дому двигает результат сильнее всего остального. Если ставку прижать к уровню промзоны, экономика микро-точки рушится — весь смысл в том, что за «во дворе» платят дороже, чем за «на окраине».

Заполняемость. Модель посчитана на 85%. Провал загрузки до 70% на консервативной ставке уводит одиночную точку в минус. Безубыток по загрузке — в районе 40-45%, но это порог выживания, а не прибыли.

Прочие рычаги работают в плюс, но слабее: почти бесплатное помещение (revenue-share вместо аренды), ноль персонала на точке, куст точек под одним оператором, допуслуги. Сложенные вместе, именно они превращают пограничную единичную экономику в работающую сетевую.

Что нужно, чтобы запустить это в России

Модель красивая на бумаге, но приземляется в конкретные требования — и в них зарыты реальные риски.

Помещение

Нужен сухой, отапливаемый подвал или цоколь жилого дома: отдельный или служебный вход, потолок под стеллажи, возможность подъезда с вещами. Кандидаты — бывшие колясочные, закрывшиеся магазины на первых этажах, неликвидные помещения свободного назначения, часть подземного паркинга. Критично: помещение должно быть нежилым и соответствовать пожарным нормам.

Юридическая форма — это не мелочь, а водораздел

Здесь спрятан главный юридический риск, который ломает неопытных операторов. Есть два принципиально разных договора:

- Аренда ячейки (места). Вы сдаёте клиенту огороженное пространство, не принимая на себя ответственность за содержимое. Вы не знаете и не обязаны знать, что там лежит. Ответственность ограничена.

- Ответственное хранение. Вы принимаете вещь на хранение и отвечаете за неё материально в полном объёме. Это совсем другой уровень риска и другое регулирование.

Правильный формат для микро-склада — аренда ячейки, а не ответственное хранение. Опционально — страховка содержимого через партнёра-страховщика, которую покупает сам клиент. Перепутать эти две конструкции — значит взять на себя матответственность за чужое имущество, о котором вы ничего не знаете. Договор с собственником помещения или УК оформляется отдельно.

Пожарные и санитарные требования к подвалам жилых домов

Это самый недооценённый барьер. Подвал жилого дома — это не пустой ангар, к нему предъявляются повышенные требования:

- Пожарная безопасность: категория помещения, пути эвакуации, сигнализация, в ряде случаев спринклеры, огнестойкие перегородки, запрет на хранение ряда категорий вещей (горючее, взрывоопасное, аккумуляторы навалом).

- Санитарные нормы: сухость, вентиляция, отсутствие сырости и плесени — иначе и клиенты уйдут, и предписание прилетит.

- Технический статус: часто в подвалах проходят общедомовые коммуникации, к которым нужен доступ УК и аварийных служб. Это ограничивает планировку и требует согласования.

Всё это надо проверять до подписания договора, а не после — переделка подвала под нормы может съесть весь резерв CAPEX.

Согласование с УК и жильцами

И это, возможно, самый живой риск из всех — человеческий. Подвал в многоквартирном доме — это чаще всего общедомовое имущество, которым распоряжаются собственники квартир. Использование такого помещения под коммерцию обычно требует решения общего собрания собственников (ОСС), а не просто подписи управляющей компании. А ОСС — это десятки соседей, часть которых будет против «чужих людей, шастающих в наш подвал», из принципа.

Это разворачивает модель захода: не всегда достаточно договориться с УК; иногда нужно провести собрание жильцов и предложить дому выгоду (доля в доходе идёт на нужды дома, ремонт, снижение платежей). Там, где помещение принадлежит одному собственнику (застройщику, коммерческому владельцу нежилого фонда) — проще: работаешь с ним напрямую, как Stuf.

GTM: как заходить к собственнику и УК

Дистрибуция здесь — не реклама клиентам, а B2B-переговоры за помещения. Клиенты придут, если точка стоит во дворе; узкое горло — это доступ к метрам. Разберём заход отдельно, потому что это и есть настоящая работа основателя.

Кого искать в первую очередь

Приоритет — по простоте согласования, от лёгкого к сложному:

- Единый собственник нежилого фонда. Застройщик с непроданными коммерческими помещениями на первых этажах, владелец неликвидного стрит-ритейла, собственник паркинга. Один человек принимает решение — это самый быстрый путь. Начинать надо отсюда.

- Управляющие компании и ТСЖ с «своими» подвалами. Там, где помещение уже оформлено и УК имеет полномочия им распоряжаться.

- Дома через ОСС. Самый долгий путь, но и самый большой резерв метров. Оставить на потом, когда отработана механика и есть кейс.

Оффер, от которого трудно отказаться

Суть предложения собственнику — та же, что у Stuf: вы не вкладываете ничего, получаете доход с площади, которая сейчас стоит пустой.

Что кладёте на стол:

- Revenue-share вместо аренды: собственник получает процент с выручки, растущий вместе с заполняемостью, а не фиксированную ставку, которую надо выбивать.

- Все операции — на вас: ни персонала, ни коммуналки сверх меры, ни забот. Собственник просто получает поступления.

- Ускоренный возврат, если он участвует в CAPEX: повышенная доля на первом этапе (тот самый механизм Stuf).

- Порядок и контроль: электронные замки, видео, ID-верификация — в подвале не будет притона, будет чистый охраняемый склад с известными арендаторами.

Что показывать: считаем его выгоду

Собственник думает деньгами, поэтому разговор — это одна табличка. Берём его пустой подвал 150 м², показываем: при 85% заполняемости выручка склада ~165-214 тыс ₽/мес, его доля по revenue-share (условно 25%) — это ~40-53 тыс ₽/мес, то есть ~0,5-0,6 млн ₽ в год с угла, который сегодня приносит ноль и требует расходов на охрану и коммуналку. Против альтернативы «сдать в аренду как есть» (если он вообще найдёт арендатора на сырой подвал) revenue-share почти всегда выигрывает, потому что вы платите за то, что сами же создаёте — заполняемость.

Где искать первые помещения

- Циан/Авито, коммерческая недвижимость, фильтр «свободного назначения», подвал/цоколь, низкая ставка, долго висит — это сигнал мёртвого метра, чей владелец устал.

- Прямой обход новых ЖК: у застройщиков часто зависают коммерческие помещения на первых этажах и в цоколях.

- Знакомство с УК крупных районов — они знают, где в их фонде простаивают подвалы.

Первую точку имеет смысл запускать concierge-стилем: без софта и автоматизации, вручную — договор, пара камер, замок, объявление в домовых чатах соседних домов, ручной приём заявок. Цель первой точки — не прибыль, а доказать спрос и отладить юридику и заход. Автоматизацию (бот, СКУД, платёжку) наворачивать после того, как подтвердилось, что люди во дворе реально готовы платить.

Риски: почему это может не взлететь

Честный разбор обязан назвать то, что убивает модель. Их несколько, и они реальны.

- Сезонность спроса. Хранение — сезонный бизнес: пик поздней весной и летом (велосипеды уехали из дома, дачный сезон), провал зимой. На маленькой точке сезонные качели больнее, чем на большой: нет буфера. Управляется сезонным ценообразованием (в США практика +15-25% в пик, −10-20% в межсезонье), но на 34-40 боксах любой отток чувствителен.

- Дефолт по заполняемости. Вся модель посчитана на 85%. Стабилизация склада — дело не одного месяца (в США — 18-36 месяцев до выхода на зрелую загрузку). Всё это время точка ест деньги. Если в конкретном дворе спрос переоценён, точка не наберёт загрузку и уйдёт в минус — а перевезти склад нельзя, CAPEX закопан в бетон.

- Барьер помещений и ОСС. Самый вероятный стопор — не найти достаточно подходящих подвалов на разумных условиях, или увязнуть в согласованиях с жильцами. Модель масштабируется только если поток помещений стабильный; если каждая точка — это полгода переговоров и собрание собственников, сеть из четырёх точек растянется на годы и экономия масштаба не наступит.

- Регуляторика. Пожарные и санитарные нормы к подвалам жилых домов строгие и меняются. Одно предписание — и точка встаёт. Юридическая ошибка в договоре (ответственное хранение вместо аренды ячейки) — и один залитый бокс превращается в иск на стоимость чужого имущества.

- Конкуренция сверху. Если модель докажет себя, ничто не мешает Складовке или Safebox запустить суб-бренд «микро у дома» с их капиталом и переговорной силой по помещениям. Окно у соло-оператора — это фора по скорости и готовность возиться с мелкими объектами, которые крупным неинтересны ровно до тех пор, пока сегмент мал.

- Репутация подвала. Продать соседям идею «склад чужих вещей в нашем доме» психологически тяжелее, чем кажется из таблицы. Часть домов откажет из иррационального «не хочу», и с этим ничего не сделать, кроме как идти к следующему дому.

Что со всем этим делать

Микро-склад у дома — это не «маленький self-storage». Это другая бизнес-модель, собранная из трёх узлов, которые вместе вскрывают нишу, недоступную классике: asset-light доступ к мёртвым метрам через revenue-share, полная автономность точки на IoT, и сеть как единица экономики вместо отдельного склада.

Ставка сегмента — реальная и большая: десятки миллионов горожан без машины и без кладовок, для которых существующий рынок хранения физически недоступен. Герой из США (Stuf) доказал, что модель работает и что её финансирует стратегический капитал, читающий её как технологическую платформу, а не как недвижимость. Нижнюю границу в 280 м² Stuf оставил незанятой — и именно туда, в формат 50-200 м² во дворе, пролезает российский соло-оператор.

Но иллюзий модель не терпит. Одна точка — погранична и отбивается годами. Деньги живут в сети, а сеть упирается не в клиентов, а в доступ к помещениям и в согласования с жильцами. Кто решит задачу потока подходящих подвалов на условиях revenue-share — у того в руках сетевой бизнес с окупаемостью около двух лет. Кто застрянет на первой точке и первом ОСС — у того дорогой урок про то, что asset-light не значит easy.

Первый шаг стоит дёшево и не требует ни кода, ни денег: найти один сухой подвал у единого собственника, посчитать ему выгоду на одной табличке, подписать revenue-share, повесить замок и камеру, кинуть объявление в чаты трёх соседних домов — и проверить руками, придут ли люди во двор. Спрос либо есть, либо нет. Всё остальное — надстройка над этим ответом.