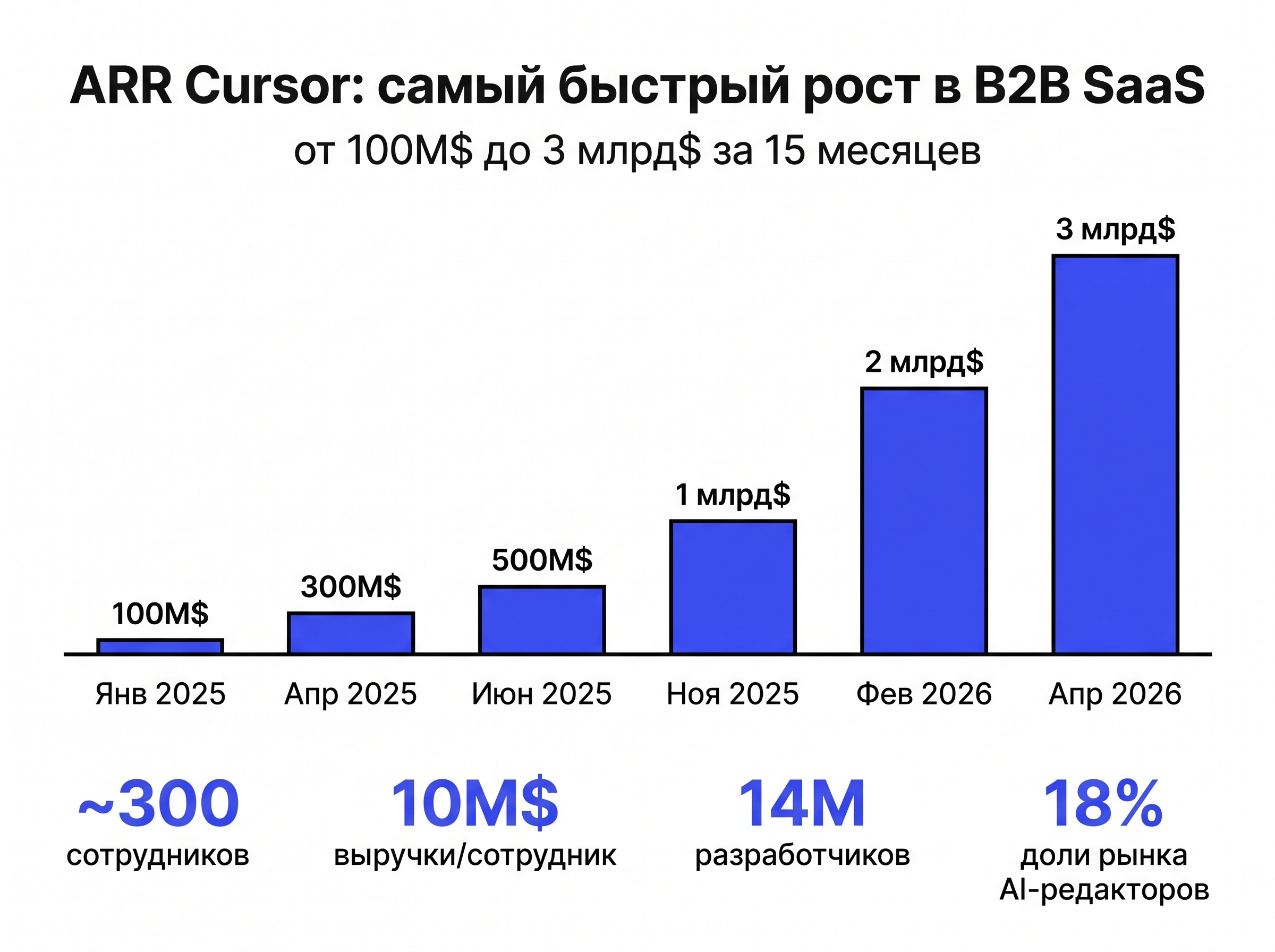

$3 млрд за три года — с нуля

Четыре студента MIT отказались от офферов Google и Meta. В 2022 году Майкл Труэлл (CEO), Суале Асиф (CPO), Арвид Луннемарк (CTO) и Аман Сэнгер (COO) основали Anysphere — компанию с одной ставкой: ИИ заменит не отдельные задачи программиста, а весь процесс написания кода. Асиф и Луннемарк — бывшие участники Международной математической олимпиады, Труэлл и Сэнгер — стипендиаты Neo Scholar, программы для самых перспективных студенческих стартаперов.

Два года спустя их продукт Cursor стал самым быстрорастущим B2B SaaS в истории. В январе 2025 года выручка составляла $100 млн ARR. К апрелю 2026-го — $3 млрд. Тридцатикратный рост за 15 месяцев.

Для сравнения: Slack шёл от $100 млн до $1 млрд ARR четыре года. Zoom — три года. Snowflake — два с половиной. Cursor прошёл этот путь за 10 месяцев. Все четверо основателей стали миллиардерами — Forbes оценивает долю каждого в 4.5% компании, что при оценке $29.3 млрд даёт по $1.3 млрд на человека. Трёх лет от студенческой скамьи до списка Forbes ещё никто не проходил с такой скоростью в enterprise-софте.

Раунды и инвесторы

Первый раунд Anysphere закрыла в 2023 году — $8 млн seed от OpenAI Startup Fund. Тогда компания ещё не запустила продукт публично. К лету 2024-го — Series A на $60 млн от Andreessen Horowitz при оценке $400 млн. В январе 2025-го, когда ARR перевалил за $100 млн — Series B на $100 млн от Thrive Capital при оценке $2.5 млрд. Через полгода — Series C на $900 млн при $9.9 млрд. Ещё через четыре месяца — $2 млрд от a16z, Thrive, NVIDIA при $29.3 млрд.

На июнь 2026-го идут переговоры о новом раунде: $50-60 млрд оценки, $2 млрд привлечения. Среди потенциальных инвесторов — SpaceX, который рассматривает Cursor для внутреннего использования.

За три года оценка выросла в 150 раз: от $400 млн до $60 млрд. Это не только хайп — выручка росла ещё быстрее, а мультипликатор revenue/valuation снижался с каждым раундом (с 40x до ~20x), что типично для зрелеющего бизнеса.

Что делает Cursor

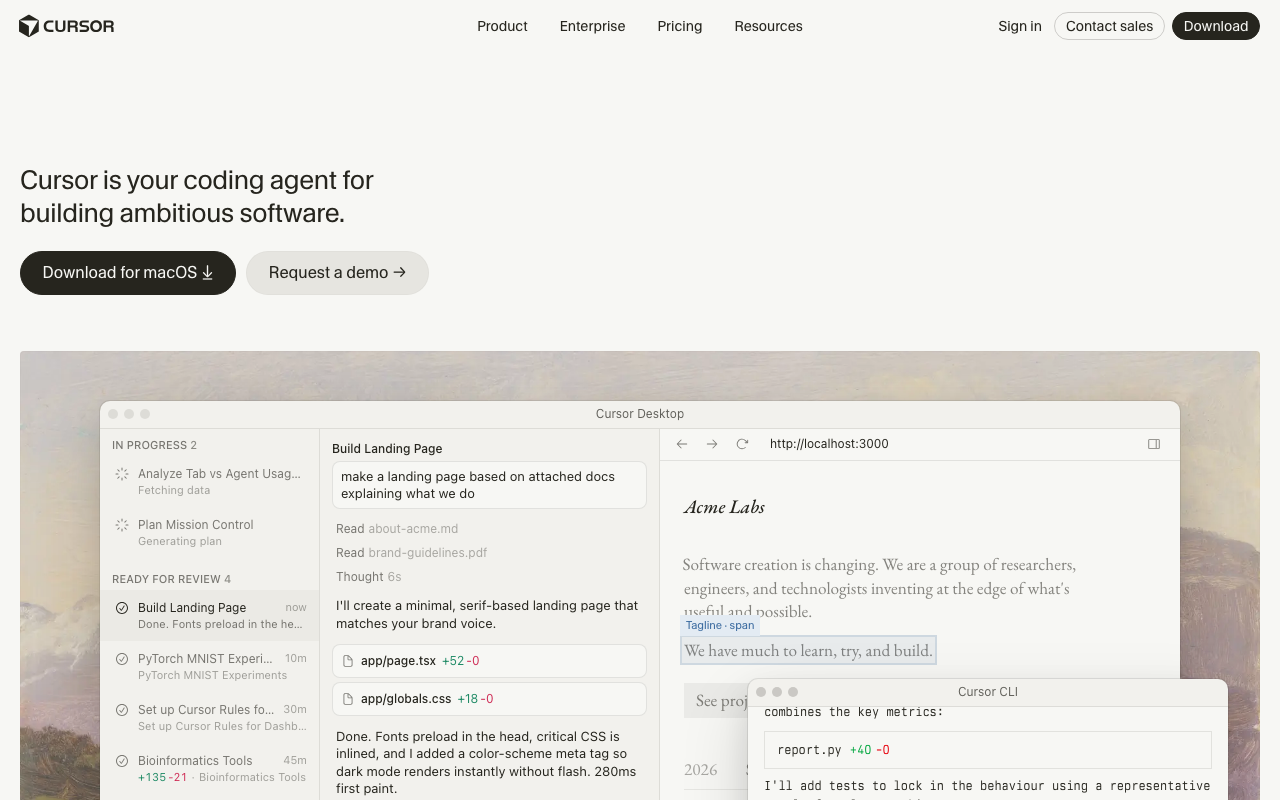

Cursor — это форк VS Code, в который встроены ИИ-модели для написания, редактирования и отладки кода. Разработчик описывает задачу на естественном языке — агент пишет код, рефакторит, ищет по кодовой базе, запускает команды. Ключевое отличие от конкурентов: Cursor не надстройка над редактором, а сам редактор. Весь интерфейс спроектирован вокруг ИИ, а не вокруг текстового файла.

Почему именно форк VS Code, а не плагин? Потому что для глубокого ИИ-опыта нужно контролировать весь стек: от расположения элементов интерфейса до приоритетов в потоке данных. Плагин ограничен API редактора. Cursor может перехватить любое действие пользователя, показать inline-подсказку в любом месте, запустить фоновый процесс без ограничений расширения. При этом совместимость с VS Code-расширениями сохраняется — можно перенести свои настройки за пять минут.

Три режима работы:

- Tab Completion — предсказывает следующее редактирование прямо в потоке набора. Задержка — десятки миллисекунд. Работает на собственной модели Fusion, запущенной в январе 2025. Это не автодополнение строки — модель предсказывает, что разработчик собирается менять следующим действием, и предлагает готовую правку. Удалить строку, заменить блок, добавить обработку ошибки — всё одной клавишей Tab

- Agent Mode — автономный агент, который берёт задачу целиком: от чтения документации до коммита. Поддерживает параллельный запуск нескольких агентов с общим контекстом проекта. Контекстное окно — до 200 000 токенов, что позволяет агенту видеть связи между файлами в крупном проекте

- Bugbot — автоматический ревью пулл-реквестов, находит баги до того, как код попадёт в main. Работает на каждый PR без ручного запуска — это фильтр между автором и ревьюером

В апреле 2026 года вышел Cursor 3 с моделью Composer 2 — переход от IDE-модели к «agent-first» интерфейсу. Редактор перестаёт быть местом, где человек пишет код с подсказками ИИ, и становится местом, где ИИ пишет код под наблюдением человека.

Cursor позиционирует себя как «coding agent for building ambitious software» — ИИ-агент для написания серьёзного софта, а не помощник-подсказчик.

Cursor позиционирует себя как «coding agent for building ambitious software» — ИИ-агент для написания серьёзного софта, а не помощник-подсказчик.

Что делает ИИ конкретно

До Cursor типовой процесс разработки выглядел так: программист читает документацию (30 мин), пишет код руками (2 часа), дебажит (1 час), рефакторит (30 мин), ревьюит пулл-реквесты коллег (1 час). Пятичасовой цикл на одну фичу среднего размера. Cursor автоматизирует каждый из этих этапов.

Конкретные операции:

- Написание кода с нуля. Разработчик формулирует задачу текстом, агент генерирует рабочий код. По данным Cursor, в Money Forward (японский финтех, 3 000+ сотрудников) разработчики экономят 15-20 часов в неделю. Это не пресс-релизная цифра — Money Forward раскатила Cursor по всем инженерным командам, включая продуктовый дизайн и QA

- Рефакторинг через контекст. Агент понимает связи между файлами проекта и вносит согласованные правки сразу в нескольких местах. Переименовать переменную в 40 файлах, изменить сигнатуру API и поправить все вызовы — задача на один промпт вместо часа ручной работы

- Ревью кода. Bugbot анализирует каждый пулл-реквест и помечает потенциальные ошибки до ручного ревью. Не замена code review, а первый фильтр: очевидные баги не доходят до коллеги-ревьюера, экономя его время

- Автодополнение по намерению. Обычное автодополнение подставляет конец строки. Tab Completion от Cursor предсказывает целое редактирование — и предлагает его одним нажатием. Разница — как между предиктивным набором на клавиатуре телефона и режимом, где телефон сам пишет за тебя целые абзацы

Исследование Чикагского университета показало: команды, использующие агентный режим Cursor, мержат на 39% больше пулл-реквестов. Доставка фич ускоряется на 30% — стоимость одной фичи падает с $24 000 до $16 800.

Нюанс: The Pragmatic Engineer зафиксировал обратный эффект. Разработчики переоценивают свою продуктивность на 20%, а реальная эффективность падает на 19%. Время экономится на написании кода, но уходит на промпты, ожидание ответа модели и ревью ИИ-генерированного кода. Дополнительное время на взаимодействие с ИИ съедает выигрыш от автоматизации.

Выигрыш зависит от опыта и дисциплины. Джуниоры тратят больше времени на проверку ИИ-кода — они не уверены, правильно ли модель решила задачу. Сеньоры, которые точно формулируют промпты и быстро оценивают результат, получают максимальный эффект. Cursor усиливает разрыв между опытными и начинающими разработчиками.

Экономика ИИ

Сердце бизнес-модели Cursor — и её главная уязвимость. Без этой таблицы не понять, чем AI-native SaaS отличается от обычного.

| Метрика | Значение | Источник |

|---|---|---|

| Стоимость inference на $1 выручки | $0.40-0.70 | TechTimes |

| Gross margin Cursor (оценка) | 30-50% | TechTimes |

| Gross margin классического SaaS | 75-85% | SaaS Mag |

| Inference как % выручки (AI SaaS в среднем) | 23% | TechTimes |

| Стоимость тяжёлого юзера Ultra ($200/мес) | до $5 000/мес в compute | CloudZero |

| Выручка на сотрудника | ~$10 млн/год | расчёт: $3 млрд / ~300 чел. |

| Стоимость разработчика (среднегодовая, US) | $96 000-180 000 | Integrio |

| Экономия на фичу при 30% ускорении | $7 200 | Integrio |

| Во сколько раз дешевле человека (по cost per line) | ~50-100x | расчёт: $20/мес подписка vs ~$12 500/мес зарплата US-разработчика |

На каждый доллар подписки 40-70 центов уходит провайдерам моделей — Anthropic и OpenAI. У классического SaaS себестоимость обслуживания — 15-25 центов на доллар. Каждый миллион долларов выручки AI-native SaaS отдаёт $230 000 на inference.

При подписке $20/мес Pro-пользователь генерирует $8-14 в inference-затратах. Тяжёлые пользователи на Ultra ($200/мес) могут стоить до $5 000 в вычислениях — чистый убыток на каждом таком клиенте. Anysphere субсидирует самых активных пользователей за счёт тех, кто платит, но использует мало. Классический cross-subsidy, только в AI-native варианте себестоимость непредсказуема — она зависит от того, какой промпт пошлёт пользователь.

Два ключевых хода для выправления экономики:

Собственная модель Composer. В ноябре 2025 года Anysphere выпустила модель, обученную с нуля для генерации кода. Composer обрабатывает около половины запросов автодополнения, а качество сопоставимо с Claude Sonnet на типовых задачах. Inference на собственных GPU — фиксированная стоимость, а не переменная за каждый запрос. Это меняет экономику с «платим Anthropic за каждый токен» на «платим за GPU-мощности один раз и амортизируем на всех пользователей». Для сравнения: когда inference — фиксированный cost, можно запустить три параллельных агента и Bugbot на каждого пользователя без разрушения юнит-экономики.

Кредитная система. В июне 2025 Cursor перешёл от лимитов на запросы к пулу кредитов. Каждый тариф даёт кредитов на сумму подписки в долларах. Дорогие модели (Claude Opus, GPT-4o) съедают кредиты быстрее, дешёвые (собственный Composer, GPT-4o-mini) — медленнее. Хочешь использовать фронтирные модели без ограничений — плати $200/мес за Ultra. Это ценовая дискриминация, которая превращает убыточных heavy users в прибыльных.

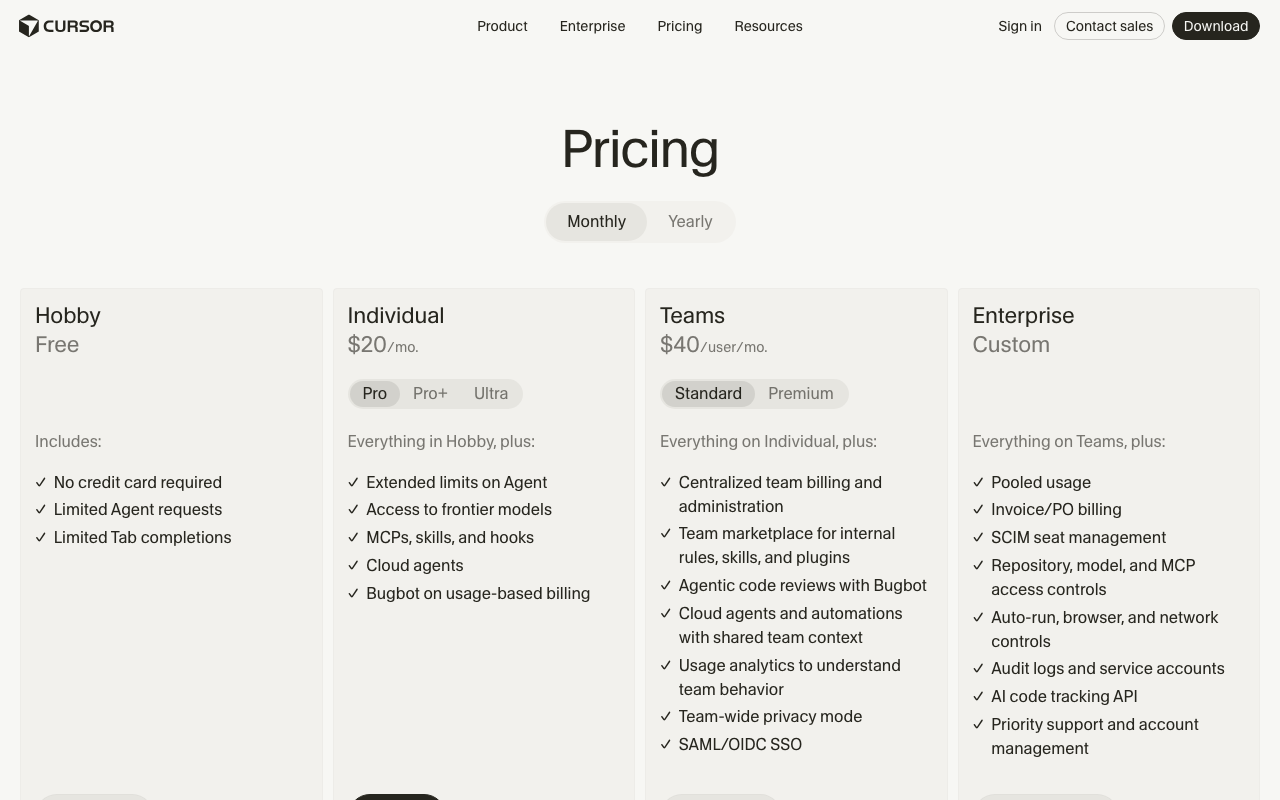

Четыре тарифа: Hobby (бесплатно), Individual ($20/мес Pro, $60 Pro+, $200 Ultra), Teams ($40/пользователь), Enterprise (custom). Годовая оплата — скидка 20%.

Четыре тарифа: Hobby (бесплатно), Individual ($20/мес Pro, $60 Pro+, $200 Ultra), Teams ($40/пользователь), Enterprise (custom). Годовая оплата — скидка 20%.

Юнит-экономика и рост

| Метрика | Значение |

|---|---|

| ARR (апрель 2026) | $3 млрд |

| Пользователей | 14 млн разработчиков |

| Платящих подписчиков (Copilot, для масштаба) | 4.7 млн |

| Средний чек (Pro) | $20/мес |

| Доля корпоративных продаж | ~60% от выручки |

| Сотрудников | ~300 |

| Оценка (последний раунд, 2025) | $29.3 млрд |

| Готовящийся раунд | $50-60 млрд, $2 млрд от a16z, Thrive Capital, NVIDIA |

От $100 млн до $3 млрд за 15 месяцев — самый быстрый рост в истории B2B SaaS.

От $100 млн до $3 млрд за 15 месяцев — самый быстрый рост в истории B2B SaaS.

Темп роста: $100 млн (янв 2025) — $300 млн (апр) — $500 млн (июн) — $1 млрд (ноя) — $2 млрд (фев 2026) — $3 млрд (апр 2026). Удвоение каждые 2-3 месяца на протяжении полутора лет. По данным Stripe, AI-стартапы достигают $1 млн ARR за 11 месяцев против 15 у традиционного SaaS — а Cursor масштабировался от $1 млн до $30 млн в 5 раз быстрее, чем средний AI-стартап.

Корпоративный сегмент — главный драйвер: с 25% выручки в конце 2024 года до 60% к февралю 2026-го. Среди корпоративных клиентов — Samsung, OpenAI, NVIDIA, Stripe, Adobe, Figma, PwC. SpaceX рассматривает использование Cursor при переговорах об участии в раунде на $60 млрд оценки.

$10 млн выручки на сотрудника в год — число, которое выглядит опечаткой. Но при $3 млрд ARR и ~300 сотрудниках арифметика сходится. Для сравнения: Google — $1.8 млн на сотрудника, Meta — $1.6 млн, даже Apple — $2.4 млн. Cursor — в 4-6 раз эффективнее по этой метрике.

Это и есть AI-native эффект: продукт масштабируется за счёт compute, а не за счёт найма. Когда появляется новый клиент — ему не нужен выделенный менеджер, не нужен onboarding-звонок, не нужна кастомная интеграция. Он скачивает приложение, вводит карту, начинает работать. Inference масштабируется автоматически — больше пользователей = больше GPU, но не больше людей. По данным AI Business, больше 50 AI-native компаний в 2026 году достигнут $10 млн ARR с командой меньше 10 человек. Cursor — экстремальный пример того же принципа на масштабе миллиардов.

Среди корпоративных клиентов — Samsung, OpenAI, NVIDIA, Datadog, Adobe, Stripe, PwC, Figma.

Среди корпоративных клиентов — Samsung, OpenAI, NVIDIA, Datadog, Adobe, Stripe, PwC, Figma.

Конкурентная среда

Рынок AI-редакторов кода в 2026 году:

- GitHub Copilot (Microsoft) — 29% рынка, 4.7 млн платящих, $10/мес. Работает в шести IDE. Встроен в экосистему VS Code (150+ млн установок). Дешевле вдвое, но медленнее перешёл к агентной модели

- Cursor — 18% рынка, 14 млн пользователей, $20/мес. Агентный режим, глубокий контекст проекта, собственные модели. Только один редактор (форк VS Code)

- Devin Desktop (ex-Windsurf, Cognition) — 12% рынка, 9.5 млн пользователей, $15/мес. Полностью автономный кодинг

- Claude Code (Anthropic) — терминальный CLI-агент, лучшие бенчмарки (80.8% SWE-bench Verified), контекст 1 млн токенов. Другая парадигма: не IDE, а командная строка

- JetBrains AI — $10-30/мес, нативная интеграция в IntelliJ-семейство, агент Junie. Растёт за счёт существующей базы

Cursor решает задачи SWE-bench на 30% быстрее Copilot, но стоит вдвое дороже. Copilot — для массового рынка и разработчиков, которым хватает inline-подсказок. Cursor — для команд, которые хотят агента, берущего задачи целиком. Claude Code — для тех, кому не нужен графический редактор вообще.

Интересная динамика: Cursor использует модели Anthropic (Claude) как один из основных inference-бэкендов, а Claude Code — прямой конкурент. Anthropic одновременно поставщик и соперник. Это создаёт стратегическое напряжение: Anysphere вкладывается в собственные модели отчасти потому, что зависимость от конкурента в цепочке поставок — уязвимость.

Барьеры для конкурентов

Почему не копируется за выходные:

- Собственные модели. Fusion (Tab Completion) и Composer (генерация) обучены на данных о том, как разработчики редактируют код — не просто пишут, а удаляют, переносят, рефакторят. Проприетарный корпус, который нельзя воспроизвести покупкой API-доступа к Claude

- Привычка и экосистема. Cursor — не плагин, а IDE целиком. Команды настраивают MCP-плагины, Skills, правила проекта. Миграция — болезненная. Lock-in через конфигурацию, не через контракт

- Скорость итерации. 300 человек при $3 млрд выручки. Microsoft с Copilot двигается медленнее — корпоративные процессы на порядок тяжелее

- Данные об использовании. 14 млн разработчиков генерируют петабайты данных о паттернах редактирования. Это обучающая выборка для собственных моделей, которую невозможно собрать с нуля

Честно: барьер не абсолютный. VS Code + Copilot имеет преимущество дистрибуции (150 млн+ установок). Если Microsoft сделает Copilot агентным на уровне Cursor — основной аргумент за Cursor размоется. Claude Code атакует с другого фланга: терминал без графического редактора, чистый агент. А Devin Desktop пытается убрать разработчика из цикла вообще.

Главный вопрос 2027 года: останется ли AI-кодинг отдельной категорией продуктов, или станет встроенной функцией каждого IDE? Если второе — Cursor превращается в feature, а не в платформу. Ставка Anysphere — что «agent-first IDE» настолько отличается от «IDE с AI-плагином», что это разные категории. Пока что рынок с ними согласен: $3 млрд ARR — это не гипотеза, а факт.

Деградация стоимости моделей

За 2024-2025 стоимость inference упала в 100-1000 раз. Что это значит для Cursor через 2-3 года:

Помогает:

- Gross margin вырастет с 30-50% до 70-80%. Кредитная система позволит не снижать цены, а давать больше за те же деньги

- Можно запускать больше агентов параллельно без убытков. Три агента + Bugbot + Tab Completion на пользователя одновременно — сейчас дорого, скоро станет нормой

- Собственные модели (Composer, Fusion) ещё дешевле в эксплуатации — разрыв с API-зависимыми конкурентами растёт

Угрожает:

- Барьер входа снижается. Если inference дешёвый — любой стартап соберёт конкурента на базе Claude API

- Крупные IDE встроят аналогичные возможности без значительных затрат

- Ценность собственных моделей падает, если открытые (DeepSeek Coder, StarCoder) догонят по качеству

Итого: дешёвые модели — позитив для маржи, но негатив для конкурентной позиции. Cursor выигрывает только при удержании преимущества в UX, данных и скорости.

Парадокс AI-native бизнеса: то, что даёт взрывной рост (дешёвый inference = низкий барьер для клиентов), одновременно снижает барьер для конкурентов. Cursor решает эту проблему инвестициями в собственные модели — переводит переменный cost в фиксированный и создаёт проприетарное преимущество. Но это работает только пока собственные модели дают ощутимо лучший опыт, чем открытые альтернативы.

Применение в России и СНГ

Cursor работает из РФ — десктопное приложение, ходит в API моделей. Оплата — через иностранную карту или корпоративный аккаунт. На июнь 2026 прямых блокировок нет.

Для компаний с ограничениями (152-ФЗ, корпоративные политики) — стек альтернатив:

- JetBrains AI Assistant — $10-30/мес, работает внутри IntelliJ/PyCharm/WebStorm. Агент Junie, автодополнение, чат. Чешская компания с русскими корнями (основатели из Петербурга) — привычная экосистема для Java/Kotlin-разработчиков в РФ. Бесплатный тариф включает локальные модели через Ollama

- Open-weight модели. DeepSeek Coder V2, StarCoder 2, CodeLlama запускаются локально через Ollama, vLLM или llama.cpp. Качество ниже Claude/GPT-4, но для автодополнения и рутинного рефакторинга достаточно. Без интернета, без API-ключей, без оплаты за токен

- GigaChat (Сбер) — поддерживает генерацию кода, но на технических задачах заметно уступает конкурентам. Для production-кодинга не подходит

- Российские GPU-облака. Yandex Cloud GPU, SberCloud — развернуть open-weight модели на территории РФ с соблюдением 152-ФЗ. Для команд 50+ разработчиков дешевле, чем $20-200/сиденье

Бизнес-возможность: AI-редактор кода на российском стеке. Рынок — 1.5-2 млн разработчиков в РФ. Даже 5% проникновение при $10/мес — $9-12 млн ARR. JetBrains AI — ближайший аналог, но это дополнение к IDE, а не отдельный продукт. Для enterprise-клиентов критично: свои модели, свои GPU, данные остаются в РФ. Ниша открыта.

Что нужно для запуска: форк VS Code (лицензия MIT, как у Cursor), fine-tuned open-weight модель для автодополнения (DeepSeek Coder V2 как база), инфраструктура для inference (8-16 GPU A100/H100 через Yandex Cloud). Минимальный MVP — три месяца для команды из 2-3 человек. Основной барьер не технический, а дистрибуционный: как выйти на разработчиков в корпоративном сегменте, где решения о tooling принимаются медленно.

Вердикт

Cursor — эталон AI-native бизнеса: убери ИИ — и продукта не существует. $3 млрд ARR при 300 сотрудниках, $10 млн на человека в год, рост 30x за 15 месяцев. Главный риск — gross margin 30-50% вместо SaaS-ных 80%, и Microsoft с бесконечным бюджетом на Copilot. Собственные модели и кредитная система — попытка закрыть маржевую дыру. Если удержат скорость итерации и не дадут Copilot сожрать рынок — это компания на $100+ млрд оценки к 2027 году. Для солопредпринимателя главный урок: AI-native продукт масштабируется за счёт compute, а не за счёт найма. 300 человек обслуживают 14 млн пользователей — это и есть экономика нового поколения.