Berkshire Hathaway в 2024 году собрала рекордные $47.4 млрд операционной прибыли. Constellation Software за двадцать лет скупила 850+ компаний и довела выручку до $11.6 млрд. Это вершина айсберга — иконы жанра, до которых соло-фаундер с капиталом в $500K-5M добраться не сможет никогда.

Интересно то, что под этой вершиной существует целый слой холдингов, фондов и одиночек, которые применяют ту же логику на капитал, доступный обычному предпринимателю. Купить работающий прибыльный бизнес. Не нагружать долгом. Не продавать. Доить кэш-флоу десятилетиями. Это и есть holdco-модель серийных приобретений, она же permanent capital, она же acquisition entrepreneurship.

Эта статья — про то, как такая модель устроена, кто играет в неё на средние и небольшие чеки, какие у них реально цифры — и можно ли соло-фаундеру повторить хотя бы один из этих сценариев у себя.

В чём суть модели

Holdco-acquirer покупает действующие прибыльные компании на свободный денежный поток. Не на долг (как классический LBO), не на венчурный капитал (как стартап), а на кэш предыдущих покупок. Каждое следующее приобретение оплачивается прибылью предыдущих. Это эффект сложного процента в чистом виде: купил — компания приносит кэш — кэш идёт на новую покупку — новая компания приносит ещё больше кэша.

Ключевое отличие от классического PE — отсутствие выхода. PE-фонд по уставу обязан вернуть деньги LP через 7-10 лет, поэтому каждое решение принимается с прицелом «как мы это продадим». Holdco-acquirer таких ограничений не имеет: либо публичная компания, либо фонд на 25-30 лет, либо личный капитал основателя. Цель не «починить и продать», а «не сломать и заработать на дивидендах следующие двадцать лет».

Из этого вытекают три практических следствия:

- Тип покупаемых бизнесов другой. PE ищет «недооценённую» компанию с потенциалом восстановления через сокращение расходов и реструктуризацию. Holdco ищет уже здоровую компанию с понятной маржой и хозяином, готовым отойти от управления. Никаких turnaround.

- Использование долга минимальное. Если бизнес обременить кредитом, через пять лет в плохой год его придётся продать. Holdco специально не пользуется этим — это сделочное обещание основателю-продавцу.

- Децентрализация по умолчанию. HQ покупает компанию, но не вмешивается в операционку. Команда остаётся на месте, бренд сохраняется, отчётность раз в квартал. Так выглядит большинство сделок holdco на капитал до $50M.

Откуда деньги

Доходы holdco-acquirer'а складываются из трёх потоков:

- Кэш-флоу действующего портфеля. Это основное. Каждая купленная компания обязана возвращать в холдинг свободный денежный поток за вычетом капекса. Типичная прибыльная небольшая компания даёт 15-25% EBITDA-маржи и кидает наверх 60-80% операционного кэша.

- Реинвестирование в новые покупки. Главная функция управляющей команды — решить, куда направить кэш: в покупку новой компании, в улучшение действующей или, в редких случаях, в дивиденды акционерам/себе. У холдингов, которые работают правильно, ROIC на новые приобретения превышает альтернативную доходность — поэтому большая часть денег уходит на M&A.

- Карьерные дивиденды собственника. Для соло-фаундера, который заходит в эту модель, важна третья статья: личная зарплата как CEO одной из портфельных компаний. У Search Fund-сценария первая покупка специально устроена так, чтобы новый CEO получал $250-400K в год — это и есть «зачем оно вам».

Расходы (то, куда деньги утекают, если не следить):

- Премия в цене сделки. Покупка по 8x EBITDA вместо 4x — это разница между 25% и 12% доходностью на капитал. Большинство small-business сделок закрываются в диапазоне 3-7x EBITDA, выше 7x — это уже PE-территория.

- Преемник в команде. Купить компанию у владельца, который через год уходит на пенсию, и не подготовить замену — рецепт катастрофы. У 30% сделок в Stanford Search Fund Study провал связан именно с этим.

- Юридическая и налоговая инфраструктура. Даже на сделке $2M вам нужен M&A-юрист, налоговик, документация переходного периода. Это $30-80K, которые включены в общий бюджет.

Кейсы среднего и небольшого масштаба

Permanent Equity — «купил и не продавай» в чистом виде

Брент Бешор в 2016 году основал Permanent Equity в Колумбии (Миссури) с одной идеей: классические PE-фонды разрушают компании своим десятилетним горизонтом. Хочешь долго владеть — структурируй фонд на 30 лет. Не хочешь, чтобы основатели боялись продаться — пиши в инвестмеморандуме «no debt, no exit». Зарабатывай только когда заработаешь.

«Stewarding companies that care what happens next». Stewarding, не owning — Бешор подчёркивает позицию хранителя, не владельца. 30-year funds и do no harm — два главных тезиса.

«Stewarding companies that care what happens next». Stewarding, не owning — Бешор подчёркивает позицию хранителя, не владельца. 30-year funds и do no harm — два главных тезиса.

Структура. Fund 1 (2017): $50 млн, 30 лет, инвестиционный период 10 лет. Fund 2 (2019): $248 млн, 27 лет, инвестиционный период 10 лет. Никаких management fees. Только carry — % с прибыли, и только если она реально материализуется. Долг почти не используется.

Портфель. 16 компаний, совокупная выручка $350+ млн, свободный денежный поток $50 млн в год. Каждая компания — family-owned бизнес с $3-25 млн годового FCF: производитель спецоборудования для пожарных служб, региональный дистрибьютор сантехники, поставщик автозапчастей для коммерческого транспорта.

Механика. Бешор находит владельца, который хочет частично или полностью выйти из управления, но не хочет, чтобы его компанию через 5 лет распродали по частям. Permanent Equity покупает мажоритарную долю, оставляет менеджмент, не нагружает долгом, не давит ростом, забирает дивиденды. Если компания работает 50 лет — Permanent Equity владеет ей 50 лет.

Что особенного. Это единственный из пяти кейсов, где явно артикулирован отказ от exit как часть IR-обещания инвесторам. Это даёт доступ к сегменту family-owned бизнесов, куда классический PE не пускают — продавцы не хотят, чтобы их 30-летнюю компанию ободрали как липку.

Для соло-фаундера. Permanent Equity — это, с одной стороны, чуть выше среднего по чеку (сделки $5-30M), с другой — образец, как структурировать собственный микро-фонд под несколько активов. Бешор открыто публикует инвестиционный меморандум, шаблоны DD, чек-листы. Их можно скопировать в свою структуру буквально.

Tiny — Berkshire для интернет-бизнесов

Эндрю Уилкинсон в 2007 году основал в Виктории (Канада) дизайн-агентство Metalab. В 2010-х начал на кэш от агентства скупать online-бизнесы: Dribbble (соцсеть для дизайнеров), We Work Remotely (доска вакансий для удалёнки), Letterboxd (соцсеть для киноманов), Designer News. Принцип — повторение Buffett'а буква в букву, только в нише small online businesses.

«We buy wonderful businesses» — прямая цитата Buffett'а («wonderful company at a fair price»). 32 компании, $250M+ выручки, 18 лет на рынке.

«We buy wonderful businesses» — прямая цитата Buffett'а («wonderful company at a fair price»). 32 компании, $250M+ выручки, 18 лет на рынке.

В 2023 году Tiny слился с публичной WeCommerce и стал публичной компанией на TSX. По итогам 2024 года: выручка $194.2 млн, adjusted EBITDA $31 млн, повторяющаяся выручка $38.7 млн (+30% к 2023). Уилкинсон владеет 63% акций.

Механика. Tiny покупает интернет-бизнесы, которые работают как кэш-машины: agency, SaaS, маркетплейс, content-проект. Критерии: прибыль с первого дня, владелец готов отойти от управления, рынок ниши не зависит от одного крупного клиента. После сделки Tiny оставляет команду на месте, ставит CEO (часто бывшего владельца), консолидирует back-office (бухгалтерия, юристы) и собирает дивиденды.

Что особенного. В отличие от закрытых фондов, Tiny публично раскрывает портфолио. Любой основатель, который думает о продаже, видит логотипы Dribbble и Letterboxd рядом с именем Tiny и понимает: продавать таким — не значит «убьют продукт».

Для соло-фаундера. Tiny — единственный публичный holdco, который покупает компании от $1M ARR. Это реалистичный канал выхода для micro-SaaS и нишевого digital-бизнеса: пишешь им письмо с цифрами, получаешь ответ. Альтернатива — научиться делать то же самое: покупать один-два digital-актива в год, держать команду, забирать дивиденды.

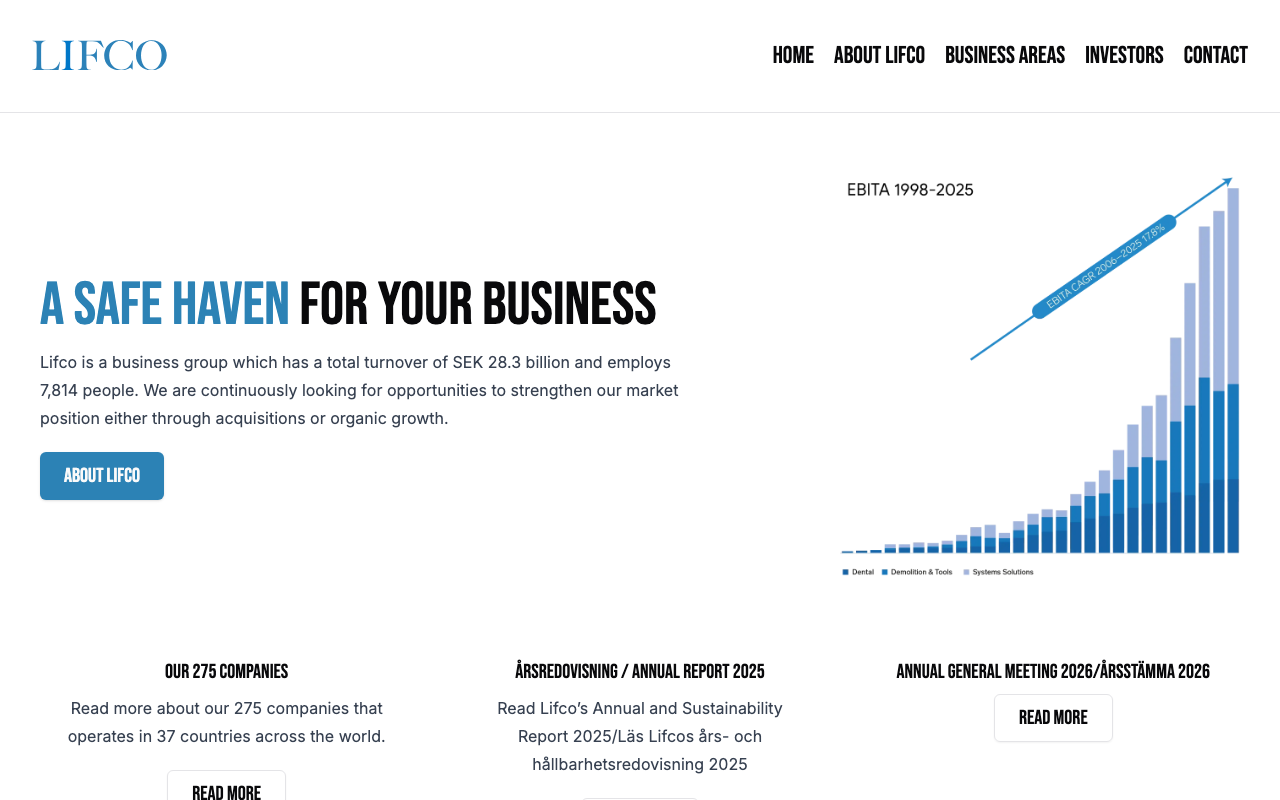

Lifco — тихий шведский compounder среднего размера

Если Permanent Equity про US family-owned, а Tiny про internet, то Lifco AB — про физический B2B. Шведская публичная компания на Stockholm Stock Exchange, основной владелец — Carl Bennet AB (49%). Три направления: стоматология (дистрибьюция стоматологического оборудования и расходников по Северной Европе), Demolition & Tools (гидравлические молоты, экскаваторы), Systems Solutions (узкий промышленный B2B-софт и оборудование).

На главной Lifco — график EBITA с 1998 года. Это вся витрина: «safe haven для вашего бизнеса» + статистика роста. Никакого storytelling.

На главной Lifco — график EBITA с 1998 года. Это вся витрина: «safe haven для вашего бизнеса» + статистика роста. Никакого storytelling.

Механика. Lifco покупает небольшие нишевые лидеры с founder'ом, готовым остаться ещё на 5-10 лет. Средний мультипликатор сделок — 7.3x EBITA, что для качественного нишевого промбизнеса считается дешёво. После покупки компания продолжает работать под своим брендом, со своей командой, со своими процессами. Lifco не интегрирует — это принципиально.

Что особенного. Lifco целится в очень узкие, очень скучные ниши, где конкурентов 2-3 на всю Северную Европу. Поставщик гидрооборудования для шведских лесопилок. Дистрибьютор пломбировочного материала для финских стоматологов. Производитель захватов для контейнеровозов. Эти компании не растут на 30%, но дают 20-25% EBITA-маржи и не банкротятся в кризис.

Почему включил в список. Сам Lifco — большой ($2.5B оборот). Но философия и средний размер каждой отдельной покупки — это $5-30M sales, ровно зона small-cap acquisitions. Lifco — это собственно эталон того, во что превращается соло-фаундер за двадцать лет, если делать всё правильно: 275 маленьких компаний, на каждой по чуть-чуть, а в сумме — устойчивый рост 17.8% годовых на сложном проценте.

Search Funds — модель ETA для одиночки

Это единственный реалистичный канал входа в acquisition entrepreneurship для соло-фаундера без своего капитала. Идея: один-два предпринимателя собирают $300-500K на «поиск» (зарплата на 18-24 месяца + комиссии за DD), находят компанию ($2-15M revenue), покупают её на смешанный капитал (LP-партнёры + банковский займ) и становятся CEO.

Searchfunder — площадка-сообщество для всех, кто занимается ETA: те, кто ищет компанию для покупки, инвесторы, продавцы. «Find investors / Research industries / Sell your company» — три главных сценария.

Searchfunder — площадка-сообщество для всех, кто занимается ETA: те, кто ищет компанию для покупки, инвесторы, продавцы. «Find investors / Research industries / Sell your company» — три главных сценария.

Цифры. Stanford 2024 Search Fund Study — главное исследование рынка, выходит раз в два года. По итогам 2023 года:

- IRR за всю историю модели (с 1984): 35.1%. Это совокупный по всем 681 search funds.

- ROI: 4.5x (на каждый вложенный доллар возвращается $4.5).

- 63% поисков заканчиваются покупкой. Остальные распадаются (не нашли подходящего, инвесторы выходят).

- Медианная цена покупки: $14.4M, мультипликатор 7.0x EBITDA.

- Рекорд по числу запусков: 94 новых search funds в 2023.

- 18% новых сёрчеров — женщины (в 2017 году было 11%).

Механика. Сёрчер (обычно выпускник MBA или человек с 10+ лет операционного опыта) подаёт заявку в один из активных хабов: Stanford Center for Entrepreneurial Studies, Harvard ETA Program, IESE Search Fund Programme. Получает $300-500K на 24 месяца под зарплату + операционные расходы. Ищет компанию по фильтру: $2-15M revenue, 15%+ EBITDA-маржа, владелец 55+ ищущий выход, не циклический сектор. Закрывает сделку, становится CEO, держит компанию 5-10 лет.

Для соло-фаундера. Это не «купить готовый бизнес» — это «получить инфраструктуру, чтобы купить и работать в нём как CEO». Реалистично для специалиста с операционным опытом, без личных $5M в кармане. Главный канал в РФ закрыт — Stanford программы только для держателей виз; но модель повторяется через индивидуальный fundraising среди закрытых LP в США и Канаде.

Codie Sanchez — boring businesses на медиа-движке

Кэти Санчес после 15 лет на Wall Street запустила Contrarian Thinking — медиа и сообщество про покупку «boring businesses». В 2024 году выпустила NYT-бестселлер «Main Street Millionaire». На основе аудитории построила собственный holdco — Main Street Holding Company + Contrarian Thinking Capital.

«From Wall Street to Main Street: The New Revolution». Месседж — «беги от финтеха к прачечным и автомойкам, там реальные деньги». 1 миллион подписчиков, NYT-бестселлер, медиа-вселенная на Substack, YouTube, TikTok.

«From Wall Street to Main Street: The New Revolution». Месседж — «беги от финтеха к прачечным и автомойкам, там реальные деньги». 1 миллион подписчиков, NYT-бестселлер, медиа-вселенная на Substack, YouTube, TikTok.

Цифры. Личный net worth Sanchez оценивается в $17.7M. Совокупная выручка boring-портфеля — $4.1M в месяц (~$50M ARR). Десятки компаний: laundromats, car washes, handyman services. Со-владелец ResiBrands — холдинга франшиз для home service бизнесов.

Что покупает. Самые «нудные» категории:

- Прачечные самообслуживания. Капитальные затраты $50-300K на точку, генерируют $5-15K чистого кэша в месяц, маржа 30-40%, окупаемость 3-5 лет. Главное преимущество — не требуют ежедневного присутствия владельца.

- Автомойки. Чек $200-800K, маржа 25-35%. Локальный ров — место и поток машин.

- Handyman / home services. Чек $100-500K за компанию из 3-10 мастеров. Высокая фрагментация рынка, рост из-за нехватки рабочих рук в США.

Что особенного. Sanchez построила не просто холдинг, а акселератор покупки boring businesses через медиа: миллион подписчиков, которые учатся искать сделки → 100,000+ человек в платных программах → лидогенерация для собственных приобретений и партнёрств. Это новый паттерн: holdco + media + community вместо просто фонда.

Для соло-фаундера. Самый прикладной кейс из всех пяти. Sanchez публикует списки доступных бизнесов на BizBuySell, скрипты переговоров с продавцами, формулы оценки. Книга «Main Street Millionaire» — практический учебник: как искать, как считать, как структурировать сделку с продавцом-владельцем.

Что внутри модели заставляет её работать

Пять механик повторяются у всех кейсов:

Отсутствие forced selling. Когда нет дедлайна на exit, можно покупать бизнесы, у которых рост не 30%, а 5-10%. Главный пул целей у holdco — стабильные, медленные, нудные ниши. Этот пул в десятки раз больше пула «hyper-growth», за который дерётся весь VC.

Сложный процент на кэш-флоу. FCF купленных компаний идёт на следующие покупки. Если ROIC новых приобретений превышает стоимость капитала (обычно у качественных кейсов 15-25%), портфель растёт экспоненциально без внешнего фондирования.

Минимальный overhead. В Permanent Equity на $300M портфеля работает команда из ~15 человек. Маржа холдинга = маржа портфеля минус минимальный корпоративный overhead. Это позволяет держать норму рентабельности конкурентам недостижимой.

Niche moats. Купленные бизнесы — нишевые лидеры с локальным или категорийным рвом. Дистрибьютор стоматологических расходников в Финляндии. Прачечная на углу. Поставщик автозапчастей для одного типа грузовиков. Конкурента туда привлечь дорого, рынок маленький, новые входы редки.

Repeat acquisitions = repeat skill. Команда за десятилетия покупает 10-100 компаний и нарабатывает навык M&A, который становится собственным рвом. Сёрчер после двух сделок умеет торговаться с продавцом так, как никто другой в его нише. Это даёт информационное преимущество, которое растёт нелинейно.

Риски модели

- Преемник в купленной компании. Самый частый провал. В Stanford Study это причина 25-30% неудач: новый CEO не справился с управлением, ключевые сотрудники ушли в первый год, клиенты разбежались. Решение — заходить с операционным опытом или нанимать опытного COO до сделки.

- Premium на покупке. Если PE-фонды поднимают мультипликаторы в сегменте, окно для small-cap acquirers закрывается. Search funds в 2022 платили 7.0x EBITDA против 5.5x в 2012. Это растущий риск.

- Регуляторика. В 2024 FTC и DOJ запустили совместное расследование roll-up стратегий в США. Главная претензия — снижение конкуренции через серийные приобретения в одной нише. На уровне $5-30M сделок это пока не работает, но прецеденты появляются.

- Циклика. Бизнесы, попавшие под рецессию (промышленные услуги, B2B-расходники), могут потерять 20-30% выручки за квартал. Если ваша единственная компания зашла плохо — у вас нет дивидендов следующие два года и нет кэша на следующую покупку. Решение — диверсификация и кэш-резерв на 6-12 месяцев операционных расходов.

Применение в России и СНГ

В РФ модели perpetual capital и serial acquirers в чистом виде на small-cap уровне пока не оформилось. Главные ограничения:

- Регуляторика. Нет формы long-term capital pool, аналогичной 30-year US-funds. Структуры приходится строить через ЗПИФ или ООО с акционерным соглашением. ЗПИФ-Net IRR обычно ниже из-за двойного налогообложения, ООО — проще для приобретения одной-двух компаний, но не масштабируется.

- Доступ к капиталу. Ставка ЦБ 21% (на май 2026) делает долговое финансирование M&A дорогим. Модель работает на собственном капитале — это резко сужает воронку доступных сделок.

- Налоги. При продаже доли в ООО после 5+ лет владения — 0% налог на прирост (льгота на долгосрочное владение). При продаже акций через ИИС с ЛДВ — 0% после трёх лет. Это создаёт стимул к длительному владению, что для holdco-модели плюс.

Где есть пул сделок:

- Фрагментированные B2B-услуги. Бухгалтерский аутсорсинг, охрана, клининг, ремонт коммерческой техники. Типичная компания: 5-50 сотрудников, 30-200 млн ₽ выручки, 10-25% маржа, владелец 50+ готовый продать.

- Нишевой вертикальный софт. B2B-CRM в узких отраслях (автосервис, стоматология, охранные ЧОПы), ERP для микро-производств. Размер — 5-30 млн ₽ выручки, 200-2000 клиентов.

- Региональные дистрибьюторы. Запчасти, оборудование, расходники в B2B. Не растущий рынок, но стабильный кэш.

- Локальные сервисные бизнесы (Codie-style). Автомойки, шиномонтажи, химчистки, прачечные самообслуживания. Чек 2-20 млн ₽, окупаемость 3-5 лет.

Каналы поиска сделок:

- ЦИАН-Бизнес и Авито-Бизнес — основные доски объявлений о продаже бизнеса. Качество выборки низкое, но объём большой.

- Beboss, Альтера Инвест — посредники, специализирующиеся на продаже среднего бизнеса (30-300 млн ₽).

- Личные связи в отраслевых ассоциациях. Для B2B-сервисов — РСПП-отраслевые комитеты, профильные Telegram-чаты собственников.

- Telegram-каналы про M&A в РФ. «M&A Ru», «Сделки», «Mergers и Acquisitions» — еженедельные дайджесты текущих сделок.

Вердикт. В России полноценная модель Permanent Equity или Tiny на сегодня не реализована — нет ни структур долгого капитала, ни ликвидности на вторичном рынке для small-cap. Но микро-версия (1-3 покупки на собственный капитал, операционная роль CEO в первой компании, реинвестирование кэша в следующие) — реализуется. Это не строительство Berkshire, но это рабочий путь к собственному micro-холдингу на горизонте 5-10 лет.

Резюме

Если у вас в голове до сих пор стояла дилемма «стартап или работа», holdco-модель — третий путь. Купить одну работающую прибыльную компанию в скучной нише, не нагружать долгом, оставить команду, забрать дивиденды. Через пять лет — купить следующую. Это медленнее венчурных историй, но шансы дойти до экономической свободы кратно выше: 35% IRR у Search Funds против ~5% медианной доходности у стартапов.

Никакого Berkshire вам строить не нужно. Достаточно одной автомойки, одной нишевой CRM-компании, одного дистрибьюторского склада. Главное — научиться отличать здоровый бизнес от подделки, переговариваться с продавцом-собственником и не сломать то, что уже работает. Этим навыкам учат уже несколько программ — от Stanford Search Fund до открытых материалов Permanent Equity и Codie Sanchez. Литературы достаточно, дефицит — действия.